こんにちはQ太郎です。

今回は2023年で終了するジュニアNISAがベトナム株投資をする上で、いかに活用し甲斐のある制度であるかについて解説します。

結論から申し上げますと、ジュニアNISAの利用は2022年と2023年の残り2年、使わないと損です。

小さな我が子の将来の為に、最効率な資産運用を希望される方にこの記事は参考になるかもしれません、もしかしたらその子が成人した時に既に「 億り人 」になっているかもしれません。

目 次

新NISAで一般NISAの投資枠減少120万円が102万円に減額

現行NISAは一般NISA年120万円の投資枠で5年非課税、積み立てNISAで年40万円の投資枠で20年非課税ですが、これが新NISAでは一般NISA120万円の枠が102万円に減額されます。

減額はされるけれど、今はこんな良い制度があるのか?、恵まれているな。

これは投資未経験者が多い日本人を、投資信託やETFなどを投資対象とするボラティティーが低い積み立てNISAへ政府が誘導していることが背景にあります。

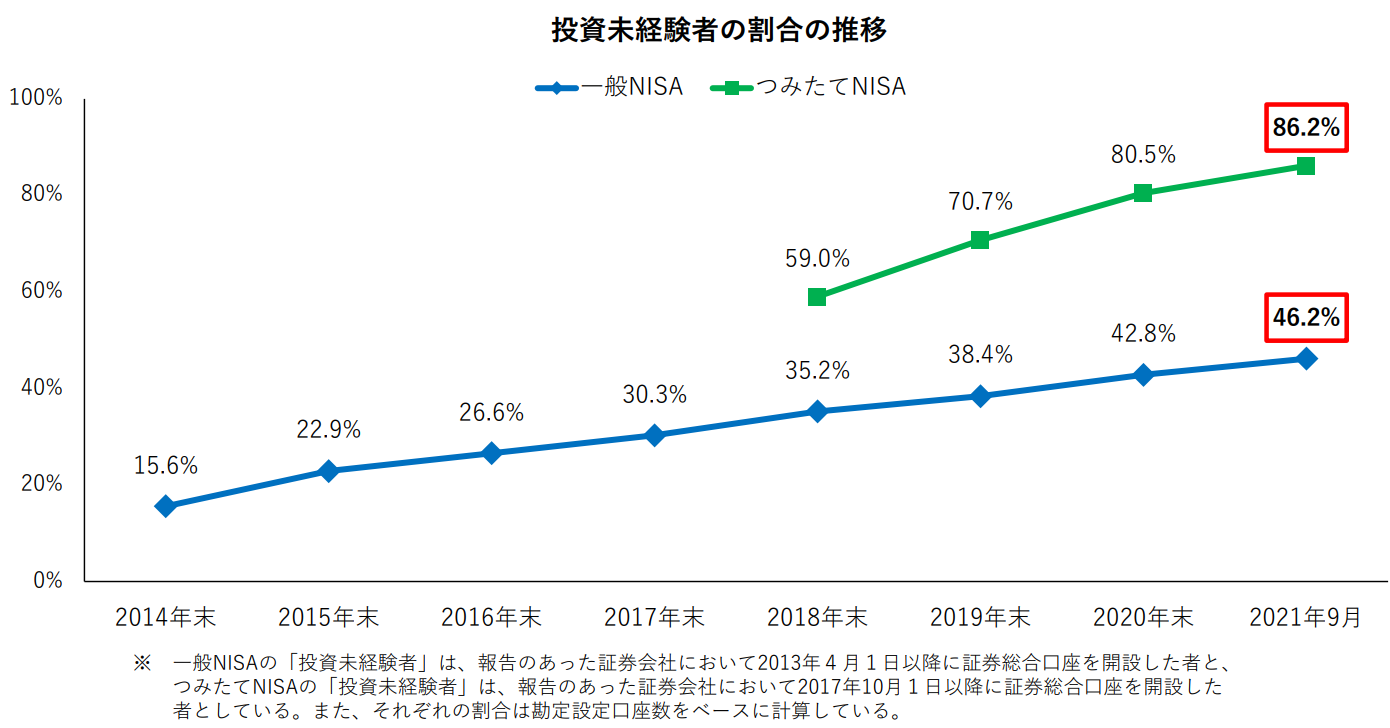

次のチャートは一般NISAと積み立てNISAの利用者にどのぐらい投資未経験者がいるかを表したグラフです。

出展:日本証券業協会

しかしこれは一般NISA枠でベトナム株へ投資をしている投資家にとっては制度改悪です。

新NISAは2階建て、1階積み立てNISA必須、その後2階一般NISAへ投資

新NISAでは、制度は2階建てになり、1階が積み立てNISA、2階が一般NISAになります。

この1階部分の積み立てNISA枠20万円を利用した方が、2階の一般NISA枠102万円が利用できる制度となっており、強制的に積み立てNISAを強いられる制度です。

知っていて損の無い裏技があるんですよ

しかし、2023年までに一般NISAを開設していれば、新NISAで1階部分の積み立てNISAに投資をしなくても、直接2階部分の一般NISAに投資が可能となるルールがあります。

つまり、2023年までに一般NISAを開設しておくことは、その後の投資の自由度を担保できることを意味します。

ジュニアNISAは2023年で終了、そして後継制度無し

特に今回驚愕したのは、ジュニアNISA制度が2023年で終了し、その後継制度が何もないことです。

つまり投資における最大の武器「 時間 」を持った未成年の節税枠が消滅してしまいます。

この影響は実際に数字を基に算出すれば、いかに大きなインパクトがあるかを実感します。

家族4人一般NISAとジュニアNISAでベトナム株投資、驚きの結果に

例えば夫婦二人がそれぞれ一般NISAを開設すれば、一人あたり120万円/年、二人で240円の投資枠があります。

これにジュニアNISA枠、一人80万円/年で2人の子供がいれば160万円になり、世帯合計400万円の非課税枠があります。

小さな行動がいつの時代も未来を変えるんですね

これを日本の証券会社でベトナム株に投資をした場合に、日本国内では家族4人がNISAで5年間、売却益や、配当金に対し非課税になるだけでなく、ベトナム株は現地でも非課税になります。

これは日本から海外へ投資した場合の所謂、海外での課税、日本での課税による二重課税の両方を回避できることになります。

税金を取り戻す書類申請が無く、手間が掛からないところも良い点じゃな

つまりこれは、ベトナムでも、日本でも5年間完全非課税で運用できることを意味します。

夫婦2人+子供2人のモデル家庭で400万円をベトナム株へNISAで投資

例えば2022年に家族で400万円(一般NISA120万円×2人+ジュニアNISA80万円×2人)で投資した場合の5年後はどうなるか?

このようなケースでどのような銘柄に投資することが最適か、それは高配当銘柄で尚且つ、安定した成長性を備えた銘柄です。

インフラ銘柄はいつの時代も安定銘柄なんじゃ

私ならTMPタックモー水力発電に投資をします。

同銘柄については以下の記事で詳しく解説、絶対に投資資金を減らしたくない人にオススメの銘柄紹介。

同銘柄の過去5年のパフォーマンスは以下の通りです。

- 株価:58,000VND ( 2022年3月25日 )

- 株価:16,391VND ( 2017年2月27日 )

- 過去5年の成長率 : 58,000÷16,391=3.5倍

- 2022年に400万円を同銘柄に投じた場合、5年後は3.5倍の1400万円に成長と予測

- それは年成長率約+37%の高成長

- 配当金は翌年のNISA枠で再投資し、年率+37%で成長

- 配当利回り8.5%

単位:万円

| 年次 | 資金内容 | 2022年 | 2023年 | 2024年 | 2025年 | 2026年 |

|---|---|---|---|---|---|---|

| 2022年 | 投資元本 | 400 | 548 | 750 | 1028 | 1409 |

| 2023年 | 再投資 | 34 | 47 | 64 | 88 | |

| 2024年 | 再投資 | 37 | 51 | 70 | ||

| 2025年 | 再投資 | 40 | 55 | |||

| 2026年 | 再投資 | 43 |

||||

| 合計 | 1665 |

2022年に仮に一般NISAとジュニアNISAを使用して、同銘柄に総額400万円投資した場合、5年後には株式の値上がりと配当金の合計額が推計16,65万円になります。

この制度使わないともったいないね

これこそ、ベトナム株の持つ高成長性×高配当性×NISA節税力(ベトナムでも日本でも税金0円)の力なのです。

ベトナムでも日本でも税金0円の非課税ついては、過去に以下の記事でご紹介しておりますので、ご参考にしてください。

ジュニアNISA超活用術、以外と知らない管理勘定の使い方

未成年の子供の名義を使い、年80万円まで5年間非課税で投資できるジュニアNISAですが、5年間の非課税期間を使い切った翌6年目はどうなるのか?

それはその子が成人になるまで、「 管理勘定 」口座にロールオーバーし、成人18歳になるまで、非課税の状態が継続されます。

以外に皆さん「 管理勘定 」の存在を知らないんですよ。

管理勘定では、銘柄の追加購入はできませんが、売却は可能です。

管理勘定で保守的にシュミレーション①(過去10年の成長率で試算)

2022年に1歳になる子供のジュニアNISA口座で80万円を投資したケースをシュミレーションいたします。

先ほど例にあげた水力発電銘柄TMPタックモー水力発電の過去10年間のパフォーマンスは以下の通りです。

出展:TradingView

美しすぎる右肩あがりを描いております。

- 株価:58,000VND ( 2022年3月25日 )

- 株価:9,500VND ( 2012年3月1日 )

- 過去10年の成長率 : 58,000÷9,500=6.1倍

- それは年成長率約+11.2%の安定成長

- 配当利回り8.5%予想

- 2023年でジュニアNISA枠消滅の為、配当金は再投資せず全て現金保有

2022年に1歳の子供のジュニアNISA口座で80万を投資した場合にTMPの過去10年間成長率で保守的なシュミレーションをした場合の資産は以下の通りです。(単位:万円)

| 年度 | 項目 | 2022年 | 2027年 | 2032年 | 2037年 | 2039年 |

|---|---|---|---|---|---|---|

| 年齢 | 1 | 6 | 11 | 16 | 18 | |

| 2022年 | 元本 | 80 | 136 | 231 | 393 | 486 |

| 2023年 | 再投資の株 | 10.3 | 18 | 30.6 | 38 | |

| 2027年 | 配当金合計 | 27 | ||||

| 2032年 | 配当金合計 | 61 | ||||

| 2037年 | 配当金合計 | 95 | ||||

| 2039年 | 配当金合計 | 109 | ||||

| 合計 | 633 |

元本80万円が約8倍の633万円に増加しております。

管理勘定で楽観的にシュミレーション②(過去5年の成長率で試算)

次に先ほど例にあげた水力発電銘柄TMPタックモー水力発電の過去5年間のパフォーマンスは以下の通りです。

出展:TradingView

情熱的すぎる右肩上がりを描いております。

- 株価:58,000VND ( 2022年3月25日 )

- 株価:16,391VND ( 2017年2月27日 )

- 過去5年の成長率 : 58,000÷16,391=3.5倍

- それは年成長率約+37%の高成長

- 配当利回り8.5%を予想

- 2023年でジュニアNISA枠消滅の為、配当金は再投資せず全て現金保有

| 年度 | 項目 | 2022年 | 2027年 | 2032年 | 2037年 | 2039年 |

|---|---|---|---|---|---|---|

| 年齢 | 1 | 6 | 11 | 16 | 18 | |

| 2022年 | 元本 | 80 | 386 | 1862 | 8986 | 16865 |

| 2023年 | 再投資 | 27.2 | 163 | 787 | 1477 | |

| 2027年 | 配当金合計 | 27 | ||||

| 2032年 | 配当金合計 | 61 | ||||

| 2037年 | 配当金合計 | 95 | ||||

| 2039年 | 配当金合計 | 129 | ||||

| 合計 | 18471 |

驚愕の試算結果、2022年に投資した80万円は、なんと2039年には1.84億円に爆増しております。

その子は成人した時に既に億り人じゃな

ここで前提となる18年間継続的に8.5%の配当利回りを継続することは不可能だと思う方も多いと思います。

なぜなら配当利回りは株価が上昇すれば、利回りが低下します。

株価が高騰するのに18年間継続的に8.5%の利回りがある前提で計算することは、現実的では無いと思う方も多いと思います。

配当利回りは以下の式で計算されます。

配当金って皆さんの大好きなワードですね

配当金÷株価×100

例1、配当金8.5円÷株価100円×100=配当利回り8.5%

例2、配当金8.5円÷株価137円×100=配当利回り6.2%

つまり株価が年率37.2%で成長すれば、利回り低下が避けられません。

そこでTMPの過去10年の配当利回り推移を以下の表にまとめました。

| 年度 | 配当金(VND) | 年初株価(VND) | 利回り(%) |

|---|---|---|---|

| 2021 | 7230 | 39,900 | 18.1 |

| 2020 | 1500 | 35,600 | 4.2 |

| 2019 | 3000 | 34,700 | 8.6 |

| 2018 | 3000 | 32,000 | 9.3 |

| 2017 | 4500 | 28,500 | 15.7 |

| 2016 | 2500 | 29,000 | 8.6 |

| 2015 | 2500 | 27,000 | 9.2 |

| 2014 | 2000 | 18,500 | 10.8 |

| 2013 | 1500 | 13,100 | 11.4 |

| 2012 | 800 | 8,300 | 9.6 |

年により増減はあれども、8.5%程度の利回りを維持しております、18年間継続できるかは分かりませんが、可能性は排除できません。

また年率+37.2の株価の上昇自体無理があると思う方も多いと思います。

私もその見方は正しいと思います、なぜなら水力発電とは、売り上げと利益が年々急激に増えていくビジネスモデルではなく、毎年安定供給を優先するビジネスだからです。

ではなぜ私が+37.2%の株価の上昇が可能であると考える理由は、相対価値の変化にあります。

ものの見方、考え方は非常に大切なんじゃ

世界のトレンドは、脱炭素の流れにあり、石炭、ガスなどCO2を排出する発電方法は今後減少傾向にあります。

また世界的インフレは、発電原料である石炭やガスの価格を押し上げ、それにより生み出される電力は価格高騰の煽りを直接的に受けます。

以下のニュースをこのようなトレンドを実感させる記事です。

石炭価格上昇により、火力発電を停止するという衝撃のニュースが今月4月1日に報じられております。

これは川の水を利用した非常に低コストな発電方法である、水力発電の価値を相対的に押し上げる公算です。

株価は単に売り上げと利益の増加、一株当たりの利益の増加だけでなく、世の中での相対的価値により浮き沈みすることもまた事実なのです。

日本の銀行に預け続けることのリスクについてシュミレーション

最後に2022年に1歳になる子供の名義で、M友銀行の定期預金、利率0.002%に18年間預けつづけたらいくらになるか試算してみました。( 単位:1000円 )

| 年度 | 項目 | 2022年 | 2027年 | 2032年 | 2037年 | 2039年 |

|---|---|---|---|---|---|---|

| 年齢 | 1 | 6 | 11 | 16 | 18 | |

| 2022 | 元本 | 800 | 800 | 800 | 800 | 800 |

| 2026 | 利子計 | 1,61 | ||||

| 2030 | 利子計 | 1,62 | ||||

| 2035 | 利子計 | 1,63 | ||||

| 2039 | 利子計 | 1,65 | ||||

| 合計 | 801.65 |

日本の銀行はもはや現金が盗難にあうことを避ける機能しか持ち合わせおりません、そしてお金を無駄に遊ばせているのです。

またインフレの時代にお金を円で保有することでじわじわ目減りしていることを知らない人は少なくありません。

為替リスクを信じる人は情弱です

また海外に投資をすることに為替リスクを感じる人もいるかと思いますが、以下のチャートはその心配は杞憂に過ぎないことを示唆しております。

次のチャートは過去3年間のベトナム通貨ドンに対する円のチャートです、円安が加速していることが良く分かります。

次のチャートは直近10日間のチャートになります。

つまり投資をしなくても、円をベトナム通貨ドンに換えておくだけでお金が増えていきます、それは世界的に進むインフレに対する防衛手段になります。

ベトナムへの投資する際の為替リスクについては、以下の記事で詳しく解説しております。

まとめ

2024年に新NISAが始まれば一般NISAとジュニアNISAを使ってベトナム株に投資をして、配当金や売却益を非課税運用していた人には制度改悪になります。

制度改悪のポイント

- ジュニアNISA制度自体消滅

- 一般NISAの投資枠減額:120万円 → 102万円

ジュニアNISAは残り2年、2022年と2023年に各年80万円/人投資可能です。

子供が小さければ小さい程ジュニアNISAは時間×非課税期間でお得に利用可能です。

そのお得な利用方法は、非課税期間5年が過ぎても、管理勘定にロールオーバーすることで非課税のメリットを子供が18歳の成人になるまで享受できることです。

時間×非課税枠を上手に利用したいですね

知恵と知識を使う者と使わざる者では、億り人になれる者とそではない者の未来が待っています。

SBI証券の口座開設リンクを貼っておきますので口座開設はこちらから。

皆さんの笑顔と資産が溢れることを祈っております。

それではまた、対酒当歌人生幾何。

コメント