こんにちは、Q太郎です。

ベトナム株は昨年11月に底を打って反発しましたが、今一つ力強さに欠いております。

それは第4Qの業績をみれば、ベトナム株もインフレや世界景気後退の影響を受けていることを示唆しております。

昨年第4Qはアメリカは利上げ、中国はゼロコロナ、2大市場の影響は大きいんじゃ。

各業種が冴えない決算に終始している中、好業績を背景に株価が上昇局面に入りつつあるセクターがあります、それは銀行セクターです。

この記事では、今年前半を手堅く儲けたい方に対し、銀行株が上昇する3つの理由について解説いたします。

目 次

アメリカの利上げ継続はベトナム銀行株に追い風

米国のFRB(中央銀行)はインフレを抑えるべく、利上げを繰り返し金融引き締めを続けた結果、米国のインフレ状況を表すCPI(消費者物価指数)は鈍化しつつあります。

利上げで銀行の借入金利が上がると、お金を借りてビジネスをする人が減りますね。

すると雇用も減って人々に物を購入する余裕がなくなるんじゃ。

CPI値は前年同月と比べて、何%物価が高いかを表しております。

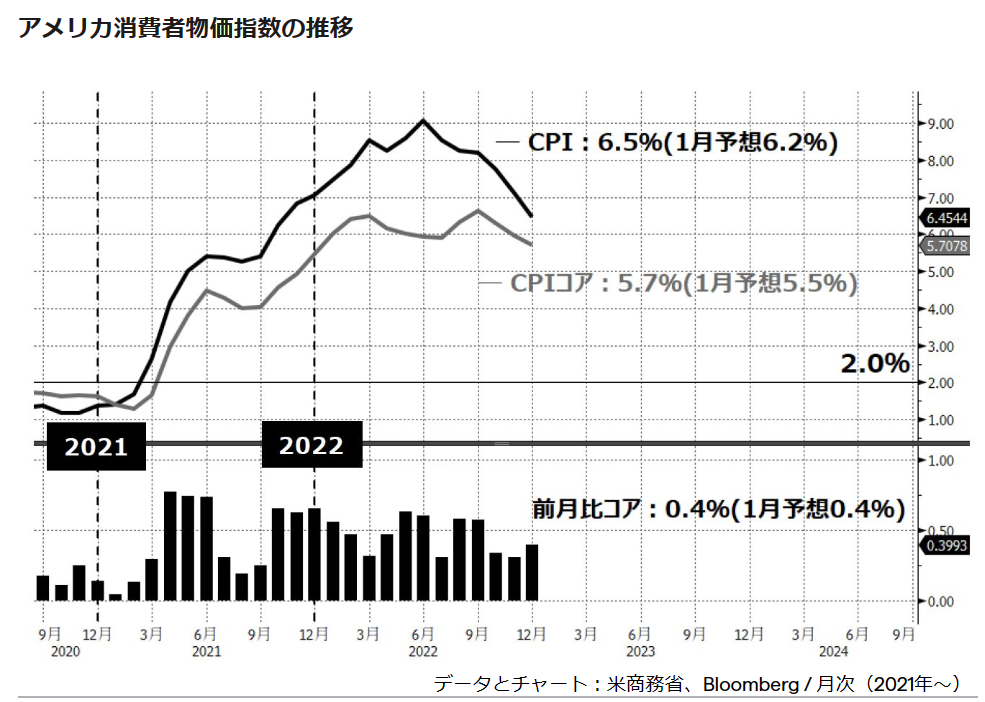

鈍化はしつつも米CPIは予想以上に強い

次のグラフは米国のCIPを示したグラフで昨年6月ろピークに右肩下がりで下げております。

出所:機関投資家向けサイトIG

1月CPIは市場予想前年同月比+6.2%に対し、同+6.4%と前月の+6.5%から減少しつつも、市場予想を上回りインフレ鈍化に一服感が現れつつあります。

これではFRBが金融引き締めを直ぐにやめるわけにはいきません。

つまり、インフレ退治の為にFRBの利上げは長期化し、金利が高止まりする公算が大きいです。

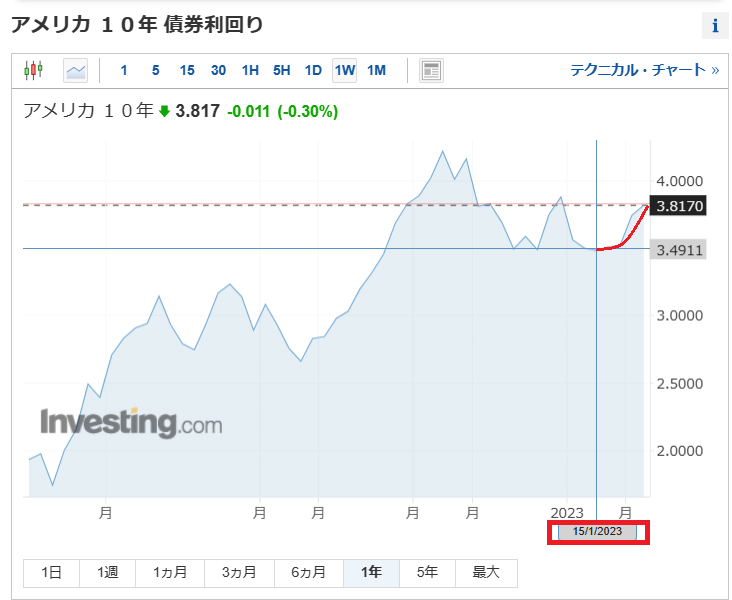

米10年物国債金利もジワリ上昇

長期金利の指標である米10年物国債の金利が今年1月半ばごろから再度上昇に転じていることからも、利上げは長引く公算です。

出所:Investing.com

その利上げはCPIの下落とともに終了に近づく公算ですが、ここにきてそうならないデータが現れつつあり、利上げの長期化は避けられない公算です。

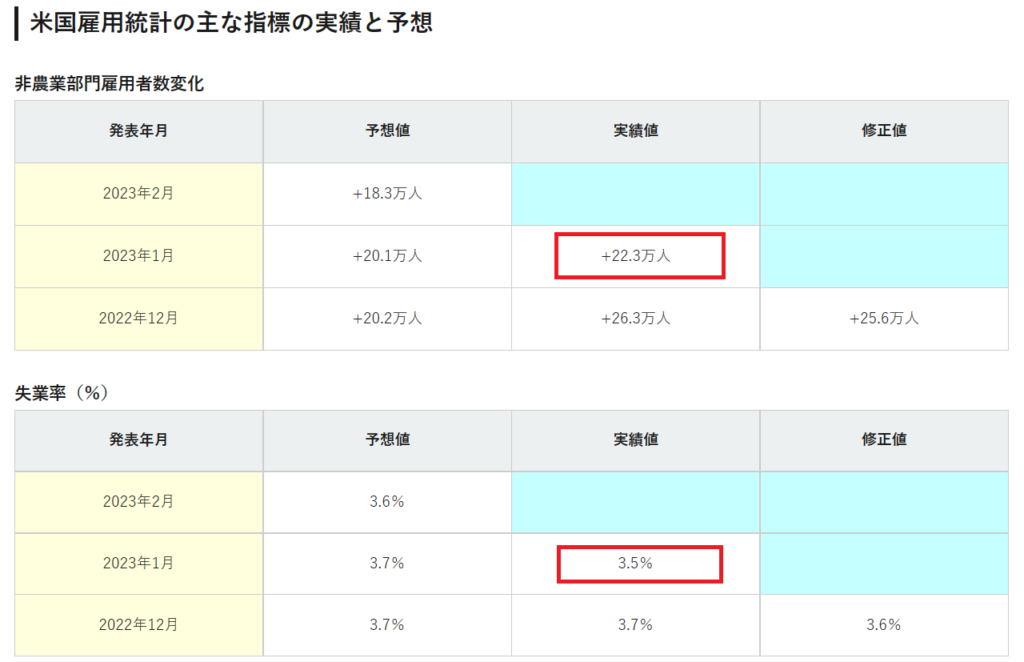

米国の強い雇用統計は利上げ緩和を遠ざける

CPI(消費者物価指数)は下落してきましたが、アメリカの利上げ緩和は遠いと予想されます。

理由は1月の米国雇用統計は雇用者数も失業者数も市場予想以上の堅調な値を示し、それは米経済が今だ堅調であることを示唆しております。

出所:ソニー銀行公式ブログ

これではFRBも利上げを継続せざるえません、米国は今だ銀行から高い金利でお金を借りて、人を雇ってビジネスを続ける力があるのです。

利上げとによる長期金利の高止まりで追い風を受けるのが銀行です。

利上げの恩恵を受ける銀行株

銀行のビジネスモデルを簡単に説明すると、個人から短期の預金で資金を調達し、企業に長期で貸し出し、この金利差が利益となります。

既に米国の銀行株は利上げ継続を株価に織り込みだしております。

次のチャートはバンガード社が米国の金融銘柄で構成したETF、ティッカーシンボルVFFの株価の推移です。

出所:Kabutan

既に昨年10月につけた底値から24.5%も上昇しております。

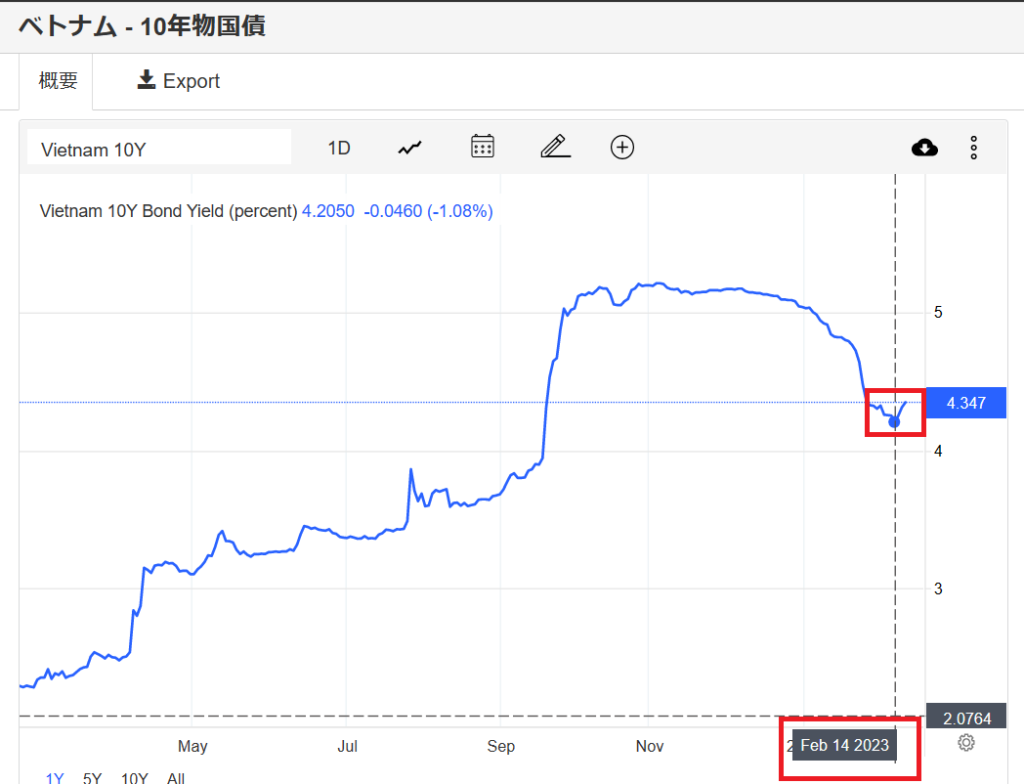

ベトナムの長期金利も米国CPIに鋭く反応

翻ってベトナムの指数を眺めると2月14日に米国のCPIが発表されると、ベトナムの長期金利も米国の長期金利と同じように上昇反応を示しました。

出所:Investing.com

米国10年物国債の金利上昇は1月中旬より上振れていた為、それよりも遅れて反応しだしたベトナムの長期金利上昇はこれから始まり高止まる可能性があります。

ベトナム銀行株、株価は手堅く上昇

ベトナムの銀行株で構成されたETFが無い為、代表的なベトナム銀行株であるベトコンバンク:VCBの株価を眺めると、その動きに力強いものがあります。

出所:VIETKABU

既に株価は昨年秋の底値から50%弱の上昇を見せております。

米国の金利上昇に連動して、ベトナムの長期金利も上昇と高止まりし、銀行株への追い風は続く公算が大きいです。

ベトナム銀行株更なる上昇へ3つの理由

驚愕のニュース、1月社債発行ゼロ

いつも有益な情報を提供されているVIETKABUサイトで、驚きの記事に目が留まりました。

出所:VIETKABU

この記事では、ベトナム政府による社債発行への厳格な規制により、社債発行による資金調達手段が難しくなっていることを示唆しております。

これは昨年散見された不動産会社による少人数私募債を使った詐欺事件を背景に、社債発行が厳格化されたことが背景となっております。

出所:VIETKABU

新株発行したくても株価低迷で不利な環境

企業の資金調達には概ね次の3つがあります。

- 社債発行

- 新株発行

- 銀行借入

前述した通り社債発行は政府の規制で厳格化されており難しい状況です。

では新株発行はどうかと言えば、株価が今だ低迷している状況でなかなか買い手がつかない状況を考慮するとこの手段も難しいと考えます。

このように現在の企業の資金調達の環境は、過度に銀行借入に向かい易い状況にあることが伺えます。

銀行の営業マンは昼寝をしていても業績アップですね。

政府も銀行へ貸付強化を指示

企業の資金調達方法が銀行借入に限定される環境に加え、政府が銀行の貸付強化を後押ししている記事に目を奪われました。

出所:VIETKABU

これだけ銀行を取り巻く環境が整えば、2023年は銀行株が株価上昇の先陣を切ることにうなずけます。

時価総額の大きい銀行株が海外マネーの最初の受け皿

世界のマネーは新興国へ向かい出した。

既に昨年末にはお金の流れが変わりつつあることが、次の記事で報じられております。

出所:日本経済新聞

資金は既に新興国へ向かいつつあり、その受け皿となるのは市場規模の大きいところから順次反応していきます。

この記事では特に中国への資金流入について言及されておりますが、ロシアとならぶ権威主義国とみなされる中国に過去に起きたような資金流入が続くとは思えません。

人口が減少に転じた中国には2000年代初頭のような成長力はないんじゃ。

時価総額が大きい銀行株がマネーの最初の受け皿

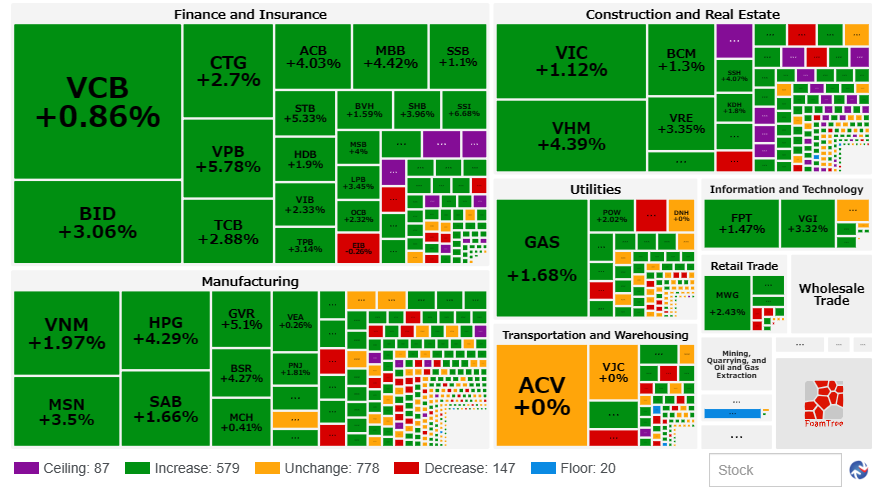

ベトナム株の市場の中で一番大きなセクターがどこかと言えば、それは銀行セクターです。

次の表は各セクターの時価総額の大きさを表したヒートマップと呼ばれるものです。

出所:vietstock

左上のFinace and Insuranceセクターを見れば銀行株の時価総額の大きさが一目でわかります。

その中でもVCBベトナム銀行の時価総額の大きさは頭一つ抜けております。

海外の機関投資家が資金を振りむけようとすると、時価総額がそれなりに大きくないと資金を投じることができません。

時価総額の大きさは安全性を示す為、お金は安全な場所を好むんじゃ。

時価総額の高いVCBが買われ続ける理由ですね。

時価総額で大きい銀行が海外マネーの最初の受け皿になるのです、その銀行を通じて今度は各企業に融資がなされ、その中から大企業が生まれていくようになるのです。

銀行株の外国人保有比率引上げは銀行株に追い風

ベトナムでは商業銀行の外国人投資家による株式保有比率を30%までと定めております。

しかしベトナム中央銀行は経営基盤の弱い金融機関の構造改革に参画する商業銀行についてのみ、外資保有上限を49%まで引き上げることを検討しております。

この情報はVIETKABUサイトならではの貴重な情報ですね。

現在脆弱な金融機関の構造改革に参加している銀行は以下4行になります。

- HDバンク HDB

- ベトコンバンク VCB

- VPバンク VPB

- 軍隊銀行 MBB

2022年の業績が2割から3割も伸長している銀行株に海外の保険会社や年金基金、投資ファンドなどの所謂大口機関投資家が資金を投じるチャンスを伺っているはずです。

外資保有上限引き上げ前に、上記の銘柄を保有しておけば実際に引上げられた際に海外資金が流入し、株価上昇の果実を得る公算が大きいです。

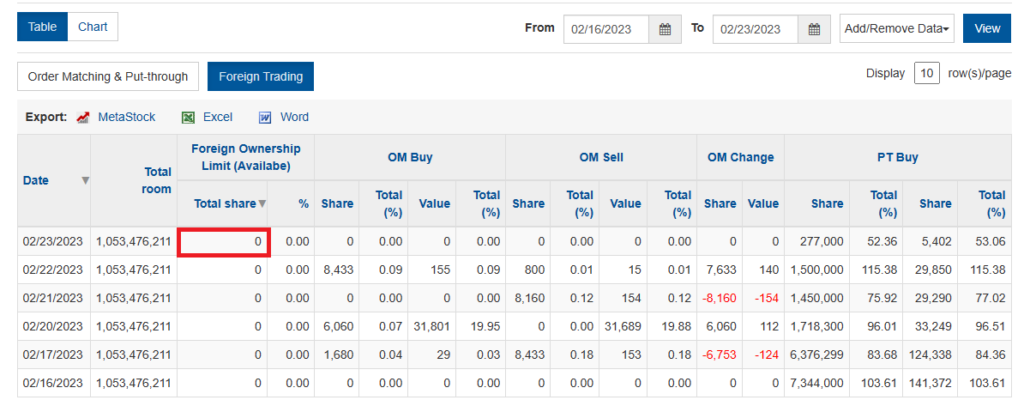

外国人投資枠が残っている銀行でオススメはどこ?

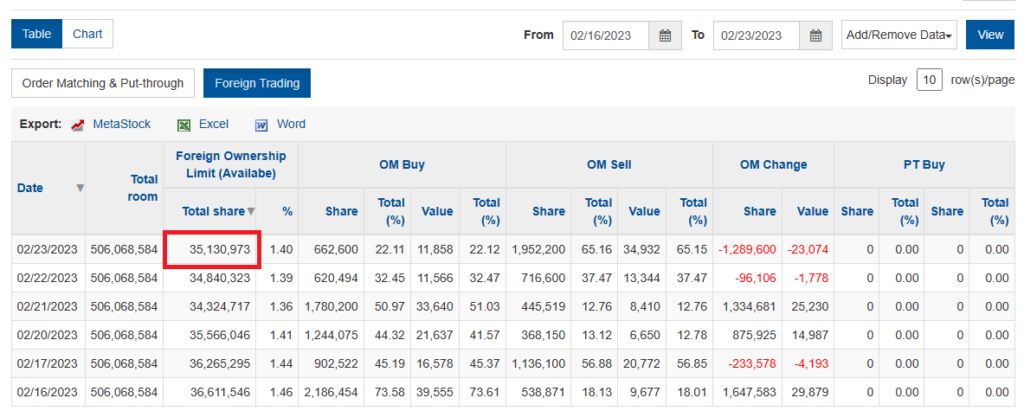

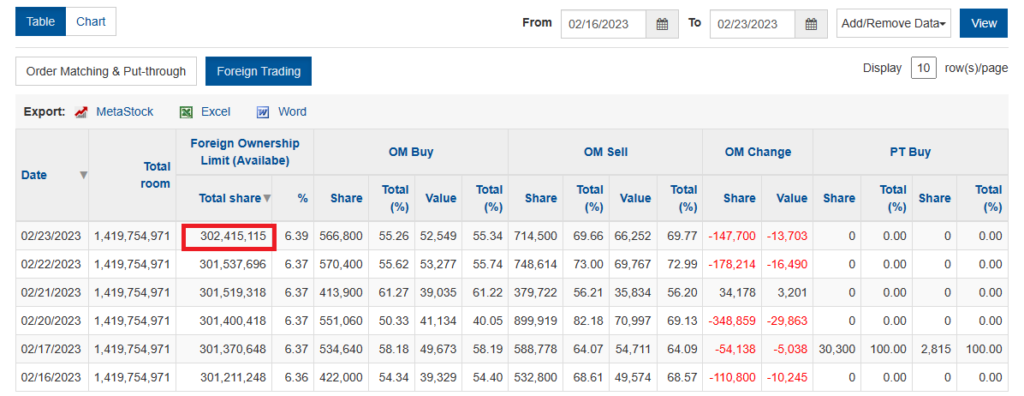

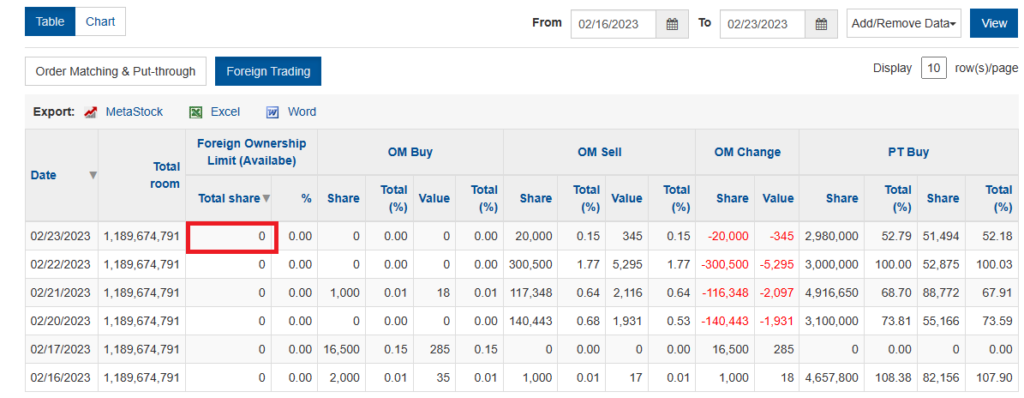

前述4銀行の外国人枠(2月23日付け)、以下の表の赤枠が外国人が購入できる株数になります。

HDバンク

出所:VIETSTOCK

ベトコンバンク

出所:VIETSTOCK

VPバンク

出所:VIETSTOCK

軍隊銀行

出所:VIETSTOCK

ベトコンバンクは既に昨年秋の底値から50%弱上昇している一方で、HDバンクはまだ30%弱の回復と株価上昇が出遅れておりますので、この銘柄に注目しております。

外国人投資枠の確認は過去の記事をご参考にしてください。

まとめ

米国の金利動向により恩恵を受ける銀行株、その構図はベトナムでも例外ではありません。

その上ベトナムでは社債発行に関する厳しい状況が、銀行株への一層の追い風となります。

- 米国FRBの利上げ緩和観測遠のく。

- 利上げ緩和が難しくなる背景には好調な経済指標。

- 利上げ継続は銀行の利ザヤ拡大に寄与、銀行業績に期待。

- ベトナムでは社債発行の厳しい環境が銀行借入を加速。

米国FRBの利上げ継続は株などのリスク資産への警戒感を高めますが、そんな利上げを追い風にする銀行セクターは今年前半手堅く上がる数少ないセクターではないでしょうか?

皆さんの資産と笑顔が溢れることを祈っております。

それではまた。

対酒当歌人生幾何。

コメント