こんにちは、Q太郎です。

一般的にお金は金利の低い国から高い国に移動します。

では世界最大の経済大国で利上げを続け世界中のマネーを引き寄せてきたアメリカの利上げが終了したらそのお金は次にどこえむかうのか?

現在高騰している日本株へ投資をするのが賢明なのか、それとも今後の成長余地が大きいベトナム株投資をするのが賢明なのか、悩んでいる方の参考になれば幸いです。

目 次

日本株の見直し買いは長くは続かない理由4選

日本のデフレの背景は成熟化、人々の欲望を背景にしたインフレではない。

最近日本株上昇の一因にデフレからインフレに転換したしたことを一因に挙げるコメンテーターがおりますが、それを聞く度に師の言葉を思いだします。

日本のデフレの背景は成熟化、日本人は欲望が満たされ過ぎて絶対にほしいと思う物がなくなったんじゃ。

そう言うと、最近は三種の何とかって聞きませんね、何でも一通り持ってますから。

師曰く、「 1960年代に晴海ふ頭で開催された自動車ショーに集まった若者の燃えるような眼差しが、近い将来自動車産業が大きく発展することを私に確信させました。」

欲しがるものがあり、その価格が上がる消費者側からのインフレと、コストプッシュ型の生産者側からのインフレでは意味が全く異なります。

供給サイドの問題が解消されれば、いずれ現在のインフレは鎮静化する公算が大きいです。

PBR1倍割れの企業は改善急務、しかしそれは長くは続かない。

東京証券取引所は株価の割高・割安を判断する投資尺度のひとつであるPBR(株価純資産倍率)が低迷する企業を念頭に、改善策の開示を要請しています。

PBRとはROE(自己資本利益率)とPER(株価収益率)のかけ算で求められる。

ROEは当期純利益を自己資本で割って算出する。

数式に書いてみると分かり易いかも。

- PBR=ROE(自己資本利益率)×PER(株価収益率)

- ROE=当期純利益÷自己資本

自社株買いをして自己株式の消却をすると、ROEの分母となる自己資本が圧縮されるため、理論上はROE向上を通じてPBR上昇が期待できる。

企業による自社買いによるPBRの改善が手っ取り早い方法の為、市場では自社株買いの企業が増えており、それが海外投資家のマネーを呼び込んでいる背景です。

海外の投資家はこのような制度変更を巧みに利用してるんですね。

しかし自社株買いは相応の現金を必要とするため、長く続けることはできません。

結局は中長期で成長できる成長戦略が示せるかにかかっております。

自社株買いも一巡すれば、材料出尽くしによる売りが始まる公算が大きいです。

円安は諸刃の剣

ユニクロの2022年2月の中間決算時に柳井社長の述べた言葉が非常に印象的でした。

「円安のメリットは全くありません。日本全体からみたらデメリットばかりだ」とした。日本は世界中から原材料を仕入れて加工し、付加価値をつけて売っていると指摘。「自国通貨が安く評価されることはプラスにならない。円安の行方を心配している」

出所:朝日新聞DIGITAL

ユニクロは代表的な国際企業で円安は大歓迎なのではと思いましたが、このコメントを聞いて深く考えさせられました。

これは私の推測になりますが、加工貿易の胆となる付加価値創造の部分が見えにくくなるからではないでしょうか?

例えば5,000円のダウンジャケットで原価2,000円、利益率60%の商品があります。

今年原価が50%値上がりしたが場合に、同じ利益率を確保しようとしたら7,500円で販売する必要があります。

一方で原価に変動はなく新たな付加価値を追加しても、前回の商品よりも50%高い+2500円の価値を認めて購入いただけるお客様は少ないと考えます。

値上げを緩和する為に多少付加価値を追加しても、原価高騰にかき消されてしまいますね。

つまり原価の値上がり程、売値を上げることは容易ではないとことを示唆しているのではと思います。

また、当然のことながら日本国内で消費されるものは容赦のない値上げの波に飲み込まれてしまいます。

去年は買えたものが、今年は同じ金額で買うことができない、そんな日常は日本人は毎年貧しくなりつつあり、それは通貨の強さから垣間見ることができます。

次の記事は日本の通貨の実力について記事にしたものです、ご参考にしてください。

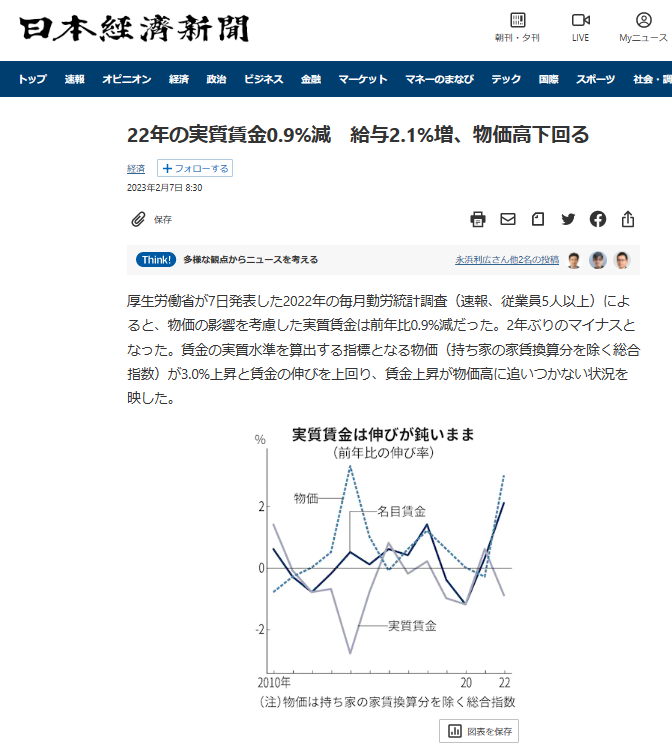

日本人の実質賃金は毎月減少

今年に入り賃上げのニュースを散見するようになりましたが、それと比例するように増えたニュースが実質賃金の減り続けているニュースです。

日本人の賃金は本当に増えているのでしょうか?

実質賃金とは?

- 実質賃金=名目賃金-消費者物価指数

名目賃金は実際に受け取けとった給与で、消費者物価指数に基づく物価変動の影響を差し引いて算出した指数が実質賃金です。

次の記事は日本経済のつらい現状を伝えております。

出所:日本経済新聞

このトレンドは決してコロナの影響とインフレが急激に拡大した2022年だけの流れではなく、2023年に入っても継続しております。

出所:朝日新聞DIGITAL

高度経済成長からバブル期のころのように毎月給料が増えていた時代とは異なり、日本人は毎年どころか、毎月真綿で首を絞められるように貧しくなりつつあるのが実態です。

ベトナム株が日本株より魅力がある理由4選

過去最高値への株価戻りのポテンシャルがベトナム株は30%強

日本株が高騰しているとどうしてもその高騰はどこまで続くのか気になるところです、とりわけ一つの目安は過去最高値です、それはバブル期1898年につけた38,915円です。

仮に6月23日につけた日経平均株価32,780円なので、過去最高値に戻るとその上昇率は18.7%です。

あの頃は明日も来月も来年も未来はずっと良くなると皆が信じていたんんじゃ。

一方6月23日のVNインデックス指数は1,129ポイントで、2021年1月10日に過去最高値1,528ポイントまで戻るならば、上昇率は35.3%になります。

今の日本にバブル期のような勢いは皆無、38,000円超えは根拠の無い熱狂ですね。

過去最高値更新が株価上昇の一つの目安であれば、ベトナム株の株価の戻りのポテンシャルの方が魅力的であると思います。

通貨は再びドン高、円安トレンドに戻りつつある

ベトナム通貨ドンは米国の通貨ドルと一定水準の範囲で連動するクローリングペッグ制を採用している為、ドルに対して安値を付ける通貨に対しては高値を付ける傾向にあります。

つまりドル高/円安≒ドン高/円安となる傾向です。

次のチャートはその相関性を明確に示してります、(上段がドル/円、下段がドン/円)

出所:SBI証券

出所:SBI証券

ここで注意したいのは円はドルに対してより、ドンに対して安くなる速さが早い為、既に直近最安値を突破するのも時間の問題です。

直近安値を突破すれば、一段とドン高円安傾向は加速する為、ドンで資産を保有している人は、株高と円安の2倍速で資産を増やすことが可能となります。

ベトナム株×NISAが非課税枠を利用した最強高配当株投資

日本人の大好きな投資法に高配当株投資があります、普通海外の株式に投資した場合、配当金や売却益に対し、日本国内と海外で二重に課税されます。

それを回避する為に、海外で課税された分を確定申告をすることにより外国税額控除受けて取り戻すことができます。

しかし外国税額控除はそもそも二重課税を免除する措置の為、国内で課税されないNISA枠での海外株への投資ではこの控除制度を利用できないのです。

そもそも確定申告自体面倒くさい手続きですね。

そんな抜け穴が無い課税制度でもあきらめる必要はありません、海外・国内両方で非課税で配当金を丸ごと受け取れるのが「 ベトナム株×NISA 」投資なのです。

過去の記事で詳しく解説しておりますので、ご参考にしてください。

またアイザワ証券のホームぺージでもベトナム株の配当金が現地で非課税になっていることが案内されております。

また利回りも10%越えの銘柄も多数存在しており、まだ株価が戻りきらない今が高配当銘柄の仕込み時期かと思います。

日本人だからこそベトナム経済の未来を正確に予見できるメリットがある

日本人の多くの人は市場経済が生み出す成長とそのバブル、そして崩壊を目の当たりにしてきました。

だからこそ、多くの日本人は中国が人口減少時代に入り、不動産は低迷から脱することができず、経済が停滞している状況に、いつか来た道との印象を受けているのではないでしょうか?。

どんな国でも必ず栄枯盛衰は避けられないんじゃ。

中国をそのようにとらえることは、一方で日本や中国が歩んだ、急成長のフェーズにベトナムも入りつつあることを実感し、どの国民よりも正確に未来を予測できるのではないでしょうか?。

日本人なら次はどこが陽の昇る国になるのかは容易わかりますね。

私の友人で、ベトナム株でFIREを達成されて今は悠々自適に暮らしている銭1さんが、現在ベトナムの不動産(コンドミニアム)に積極的に投資をされています。

この投資判断は市場経済が生み出す成長、バブル、そして崩壊を日本人として経験してきたからこそできる慧眼だと思います。

未来を予想するのはどっちが簡単?、日本株、ベトナム株

インデックス連動の投資信託への積み立て投資とは違い、個別銘柄への投資はそのタイミングが重要です。

未来を予測するのが難しい日本株

現在の日本株の状況について、このまま4万円を突破していくとか、一方で米国の年後半の景気後退によりもうすぐ下落に転じるなど、様々な見方が交錯しております。

仮に日本株を現在の株価で購入した場合、売り時はいつなのか?、人口が減少し、国の借金は驚異的な程積みあがるこの国の未来に長期の投資などできるのでしょうか?。

著名投資家ジムロジャースも人口が減少している国には未来はないと言ってたな。

ジョージ ソロスのような空売りを得意としているファンドが張りぼての日本株高騰に売り浴びせてきたら、株価は瓦解する可能性は無いのでしょうか?

それは誰にも分かりません、理由は人類史上最初にデフレに突入し、人口減少と債務膨張の国は歴史上存在しない為です、つまり誰も過去の事例を参考に未来を予測できないのです。

このように日本の未来を予測するに際し、かつて読んだ高坂正堯氏の著書「 文明が衰亡するとき 」は非常に参考になる名著だと思います。

日本株に投資を考えている方にはぜひ読んでほしいですね。

本を読む時間が無い人は以下のブログで同本の内容の一部に簡潔に触れておりますので、これだけでも日本の未来を垣間見るには参考になります。

イタリアの都市、ヴェネッアの衰退について書かれた部分の抜粋です。

長きにわたる繁栄の裏側で、ヴェネツィアの興隆を支えていた健全な精神は蝕まれていきます。

例えば、ヴェネツィア海軍の栄光を築いた国営造船所が、主流は丸型帆船への移りつつあったにもかかわらず、ガレー船への固執を捨てきれずに、かつてのような海軍力は持てなくなりました。

また、新産業として育成した毛織物産業も、職人組合(ギルド)による様々な統制により、非効率な体制となり、イギリスやオランダの毛織物産業の後塵を拝するようになりました。

そして、ヴェネツィアを支えたエリートも、「海から陸へ、労働から遊びへ、勤倹から華美な消費へ、企業家から土地からの貢租で生きる利子生活者へ」と変化し、ノブレス・オブリージュは失われていきます。

ヴェネツィア共和国の滅亡前である17世紀に、貴族の男子で適齢期に結婚しない者の比率が60%になったことが、ヴェネツィアの内なる変化を物語る数字ではないでしょうか。

出所:マキアヴェッリ先生の研究室

この一節だけでも現在の日本の姿に言い換えることができます。(下線ハイライト部)

- ガソリン車からなかなかEV車にシフトできない日本。

- 年功序列の硬直した組織が、若い世代の自由な発想を阻む。

- 自分の自由な時間を優先し、結婚しない未婚者の増加。

このヴェネッアの衰退が示唆するものは、日本の未来を占ううえで非常に参考になると思います、日本の未来は人類のどの国も体験したことが無い為、予想することは非常に難しいのです。

人は経験したことが無いこと予測することはできないんじゃ。

一方でベトナムの未来は、日本や中国が歩んできた過程を同じように歩むのですから、未来は予想できますね。

日本や中国が歩んだ資本主義経済の道程は、概ねベトナムでも同じ道のり

私が中国株投資をしていた、2000年代初頭のころは中国の経済成長に懐疑的な日本人が大半でした。

あれは一種のこれから成長する国への嫉妬じゃな。

その理由は社会主義経済の国民が資本主義経済でうまくいくはずがないとの理由でしたが、そんな時に師である邱先生はこんな事をおっしゃられました。

師曰く「 旨いもの食い、欲しいものを手に入れるその根底にあるのが欲望だ、社会主義経済、資本主義経済は方法論で、人はその欲望がある限り経済は成長する。 」

人間の欲望を満たす経済システムでは今のところ資本主義が一番合理的なんですね!

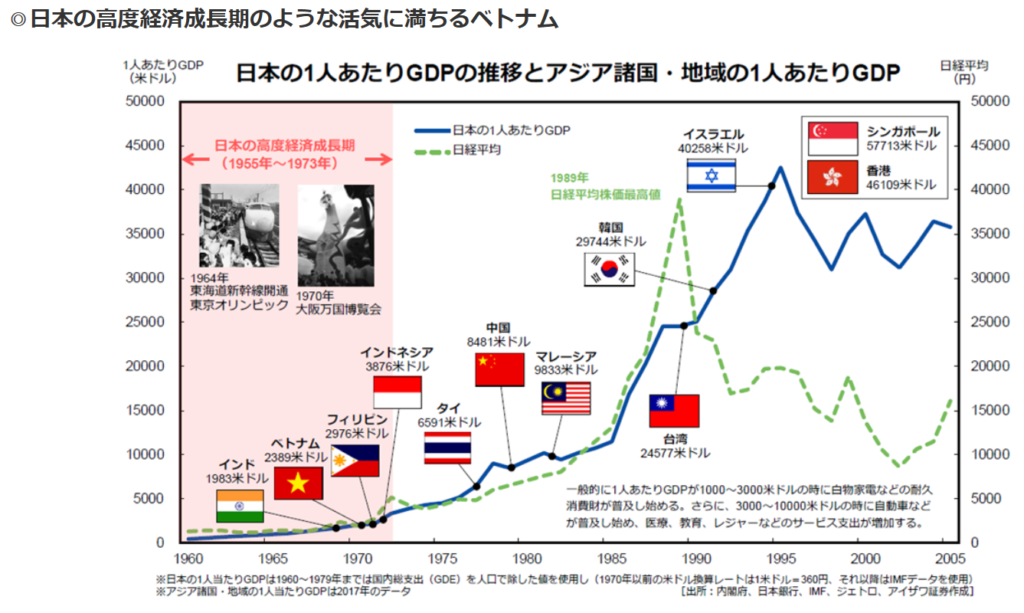

資本主義で先に経済成長を達成した日本は、中国やベトナムの先を走っているトップランナーです、つまり後続の中国やベトナムがどんな時に急成長したり、つまずくのかが容易に予測できます。

次のグラフはアイザワ証券から引用したものですが、各国が日本に続いて資本主義経済成長の成長軌道をGDPの推移でグラフ化したものです。

出所:アイザワ証券

このグラフを見ればベトナムの成長はまだ始まったばかりで、日本人のGDPと株価推移を辿れば10年、20年の成長が続くことが容易に理解できます。

それではベトナム株投資では何が最も重要かと言えば、それは「 ガマン=忍耐 」です。

株の儲けはガマン料なんじゃ、新興国成長株投資はガマンしか勝たん。

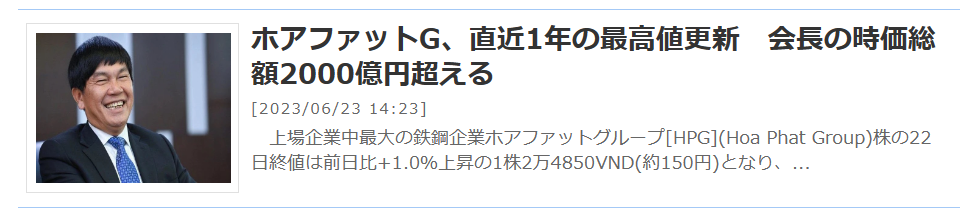

私が保有している銘柄で、HPGホアファットGは取得価格を下回りまだまだ赤字ではありますが、株価の反転を伝えるニュースちらほら現れました。

出所:vietkabu

この記事の中では次の1文が非常に重要なポイントになります。

ベトナム鉄鋼協会(VSA)によると、5月の全国の鉄鋼生産量が前月比+3.1%増の200万t、輸出量も前月比+29.7%増、前年同月比では+52.0%増となった。

出所:VIETKABU

既に株価はこの状況を織り込みつつあり、今年2月から続いたボックス圏内を上に大きく上にブレイクアウトしており、株価上昇のトレンドを形成しつつあります。

出所:VIETKABU

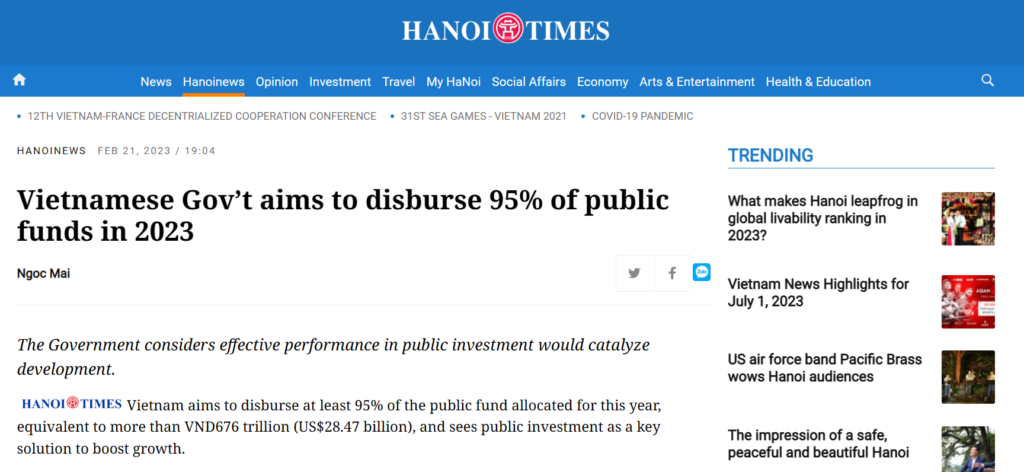

これらの動きの背景にあるのが、経済成長の停滞時期にしばしば政府主導で進められるインフラ投資政策です。

出所:HANOI TIMES

この記事ではベトナム政府が公的資金の95%を経済成長に支出することが報じられております。

今は赤字でもガマンにガマンを重ねていれば、いずれこのようなフェーズが多くの株価で訪れます。つまりベトナム株投資では忍耐以外に特別な才能が必要ないことの証左です。

前回の記事でインフラ関連株投資についても紹介しておりますので、この記事もご参考にしてください。

HPGホアファットGはインフラ関連銘柄として注目しておりましたが、いよいよ動きが現れ目が離せない銘柄です。

まとめ

日本株投資よりもベトナム株投資をオススメする理由4選

日本株について

- 日本のデフレは経済成長の末に訪れた成熟化、欲望のインフレを起こすのは至難。

- PBR1倍の改善は長くは続かない、中長期の成長の裏付けなくして持続力はない。

- 円安は諸刃の剣、原価の値上がりが付加価値を見えにくくする。

- 日本人の実質賃金は毎月減っている、これはバブル期の日本人のマインドから程遠い。

ベトナム株について

- 現在の株価から回復のポテンシャルは圧倒的にベトナム株に軍配。

- ドンドン強くなる通貨ベトナムドンと益々弱くなる円。

- 高配当株投資ならベトナム株×NISAがオススメ、両国で非課税は神。

- 日本人だからこそベトナム経済成長の未来を予測できる。

皆さんの資産と笑顔が溢れることを祈っております。

それではまた、対酒当歌人生幾何。

コメント