こんにちはQ太郎です。

ポートフォリオの中で何時みても右肩あがりを続けている銘柄は、そのうちあまり注意が向かなくなります、先日ふと株価を確認するといつの間にかダブルバガーを達成しておりました、その銘柄がDHCドンハイベンチェーです。

同社は南部メコンデルタ地方ベンチェ省を拠点とする段ボールメーカーです、同社を初めてブログで紹介したのは、昨年12月5日でした。

私は当該株を昨年11月~12月にかけて買い進め、約@56,000VND、日本円で約270万円分購入いたしました。

その当時2020年度の同社の業績から株価は114,000VNDぐらいまで高騰すると予測しておりました、実際6月4日付け同社の株価は以下の通りです。

出典:SBI証券

6月4日付けの株価は106,400VNDなので、111,400VNDに達するのは時間の問題です。

しかし一つだけ気がかりなことがございました、それは同社が今年の原材料(コモディティー)価格高騰をうまく乗り越えられるか心配しておりました。

理由は過去2008年から2020年までの同社の業績を調べると、2012年のコモディティー価格高騰の年に赤字に転落した過去があるからです。

目 次

原料(古紙)の価格は安定化の兆し

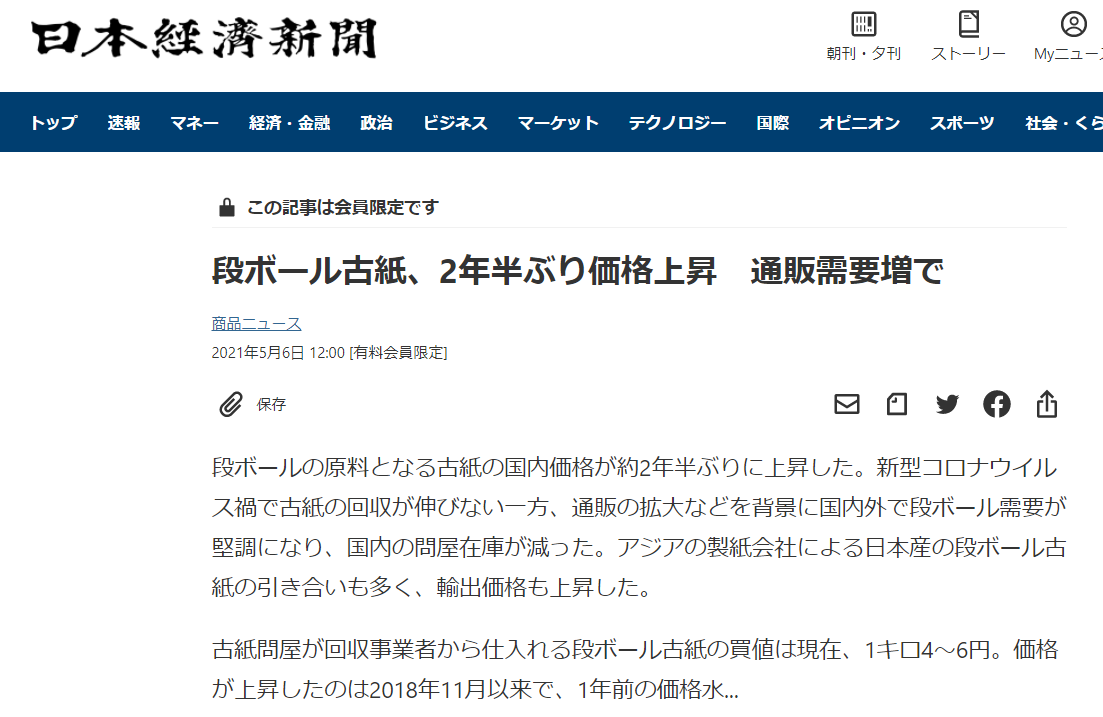

段ボールの原料は古紙90%とパルプと糊(コーンスターチ)が10%です、原料の90%以上を占める古紙の価格について、興味深い記事を見つけました。

出典:日本経済新聞

この記事では以下の内容が報じされておりました。

- 日本国内古紙価格が約2年半ぶりに上昇

- 価格上昇の背景は巣ごもりによる通販の拡大、それによる段ボール需要増加

- アジアの製紙会社から日本産古紙の引き合い強い

- インドではコロナ禍が再拡大し、古紙の需要減。

- インドでの需要減により、欧米の古紙は東南アジアへ流れ価格が安定化

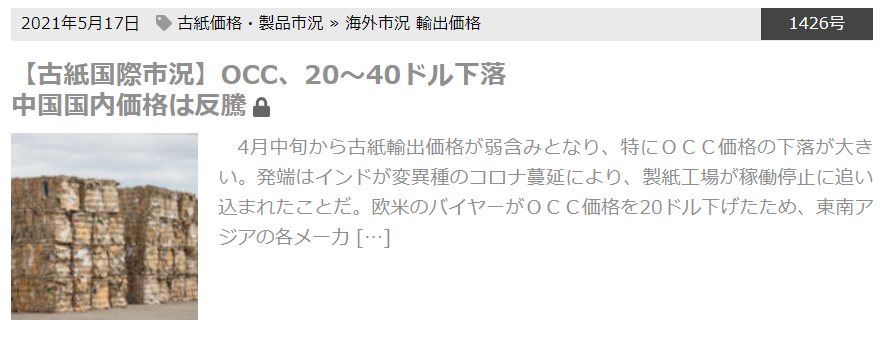

インドの需要減により東南アジアの古紙の受給が緩みつつあることは、同社の原料価格を考える上で吉報です。

次の記事は実際に古紙の価格が下がりだしたことを報じております。

出典:古紙ジャーナルオンライン

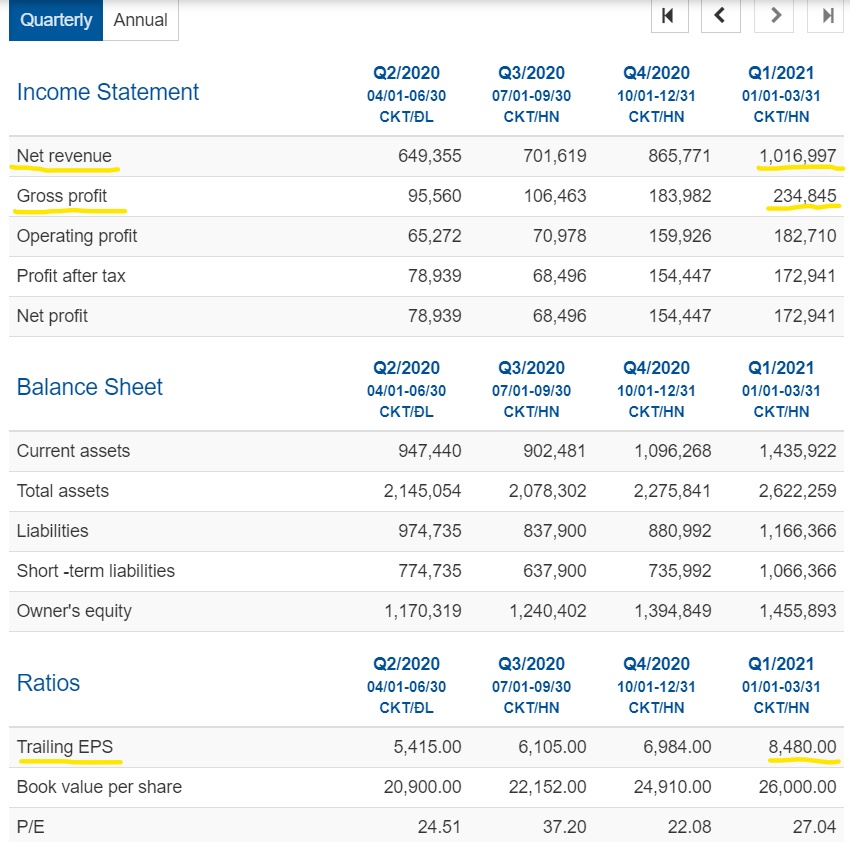

実際に同社の第一Qには、原料高騰による影響は見受けられません、次の表は同社の2021年第一Qの結果になります。

出典:VIETSTOCK

売上( Net revenue ) 、粗利益( Gross profit )、一株当たりの利益( EPS )は申し分のない結果です。但しこれだけでは、コモディティー価格高騰に耐えうる企業とは確信がもてません。

それを解くカギはOprating profitの推移から読み解くことができます。

Oprating profit ( 営業利益 )とは粗利益から諸経費や間接費を引いて残る利益になります、諸経費と関節費には以下のようなものがあります。

- 諸経費 : 家賃、保険、高熱費、広告費など

- 間接費 : 人件費、交際費、出張費など

つまり、間接費や諸経費が多いと利益を圧迫してしまうことになります。

赤字に転落した2012年以降のOprating profit ( 営業利益 )の変化を読み解くことで、同社のCEOがコモディティー価格高騰に対し、どのような対策を進めてきたかが読み取れます。

その変化は粗利益に占める営業利益の割合です、それは以下の計算式で求めることが出来ます。

Oprating profit ( 営業利益 )÷ 粗利益( Gross profit )×100

この比率が高いほど、無駄な関節費や諸経費を減らして利益の出やすい、筋肉質な経営体質であることを意味します。以下2013年以降の値になります。

- 2013年:40.0%

- 2014年:61.1%

- 2015年:74.8%

- 2016年:77.9%

- 2017年:70.4%

- 2018年:74.0%

- 2019年:68.6%

- 2020年:74.2%

2013年以降大きく改善し、ほぼ毎年70%以上を安定して維持できております。

これは同社のCEOは2012年のコモディティー価格高騰から得た教訓を生かし、次のコモディティー価格高騰の時代へ向けて、しっかり準備をしてきたことを示唆しております。

巣ごもりでもDHCには追い風

東南アジアの国の中でかなりコロナウィルス感染を抑制していたベトナムでも、この5月に新たな変異種の感染拡大が報じられております。

出典:Yahooニュース

このウィルスの感染拡大により、人々は行動が制限され巣ごもり生活を余儀なくされます、しかし包材メーカーにとって巣ごもり生活はEコマースによる、通販ビジネスにより包材需要が増加する公算です。

いつも有益な情報を提供されているVIETKABUに包材需要の増加を裏付ける記事を発見しました。

出典:VIETKABU

この記事ではEコマースの市場拡大により、以下の3社がその恩恵を受けることが報じられておりました、尚2021年業績予測は前年比の増加率になります。

- AAAアンファットバイオプラスチック:売上+28% 税引き後利益2倍

- DHCドンハイベンチェー :売上+21% 税引き後利益+2%

- TDPトゥアンドゥック : 売上+43% 税引き後利益+21%

3社の売上の売上増加は市場が急速に拡大していることを示唆しております、一方でDHCは原材料高騰を見据え、保守的な利益予想に留めているところに、同社のCEOの用心深さを感じます。

経済再開でもDHCには追い風

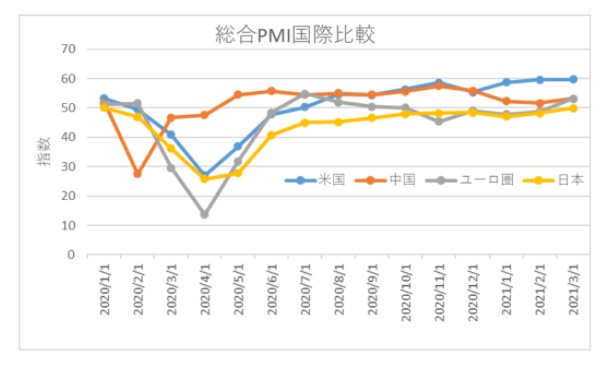

国の経済の浮き沈みを示す重要な指標PMIが発表されました、PMIとはPurchasing Manager’s Index:購買担当者景気指数とよばれる指数です。

企業の購買担当者は商品の受注が増えていれば、仕入れを増やすなど、経済活動の最新の情報を持っており、そのような担当者からの情報を纏めたものです。

これは指数が50以上であれば景気拡大を意味しており、50以下であれば景気の後退を意味しております。

出典:マークイット

このグラフは3月の指数ですが、6月1日時点のアメリカと日本の結果は以下の通りです。

- アメリカ:62.1

- 日本 :53.0

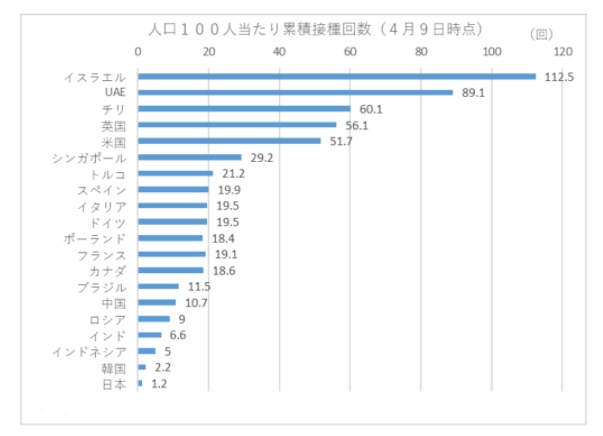

やはりこの差を生み出しているのはワクチン接種による集団免疫獲得へのスピードです。

出典:日本経済新聞

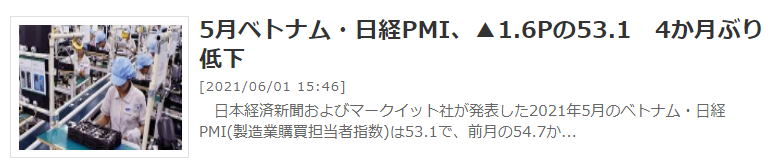

ベトナムでもワクチン接種が遅れている為、5月のPMI指数はコロナ感染再拡大を受けて下落したことがVIETKABUサイトで報じられておりました。

出典:VIETKABU

5月のベトナムのPMIは日本のPMIとほぼ同じ水準です、現在の日本の景況感は未だコロナ禍による緊急事態宣言下、製造業もサービス業もコロナ禍以前の状況には程遠い状況です。

これがアメリカのように集団免疫獲得が近づくことで、全ての経済活動が再開され、様々な産業に広く根ざしている段ボールビジネスは上昇気流に乗り始めると予測されます。

つまり巣ごもり経済局面でも、経済再開局面でもその両方で上昇気流に乗れる稀有な銘柄がDHCドンハイベンチェーではないかと思います。

それではまた、対酒当歌人生幾何。

コメント