こんにちは、Q太郎です。

私は投資において、インカカムゲイン派かキャピタルゲイン派か問われれば、間違いなく後者です。

そんな私の目を奪いつづける銘柄がDBCダバコグループです、地場系畜産飼料メーカーの同社は、昨年脅威的な株価の暴騰を達成しました。

当然暴騰を続けたDBCダバコグループは私のウィッチリストのトップ5にランクされております、しかしこの会社も昨今の原材料高騰に関して、無傷とはいかないようです。

師曰く、「 2度あることは3度あると言われるように、3倍に値上がりした株は、翌年は更に6倍高になっても不思議ではありません、なぜなら昨年の3倍上昇に乗った投資家と、乗れなくて横目で見ていた投資家の両方から今年は注目されているのですから。 」

当該銘柄は2020年年初の株価から3倍以上の暴騰を達成致しました、以下のチャートは過去3年間の週足チャートになります、昨年は脅威的な株価の暴騰を見せました。

出典:SBI証券

目 次

低PERから透けて見える株価5倍のポテンシャル

市場はその低PERを見逃してはいない。

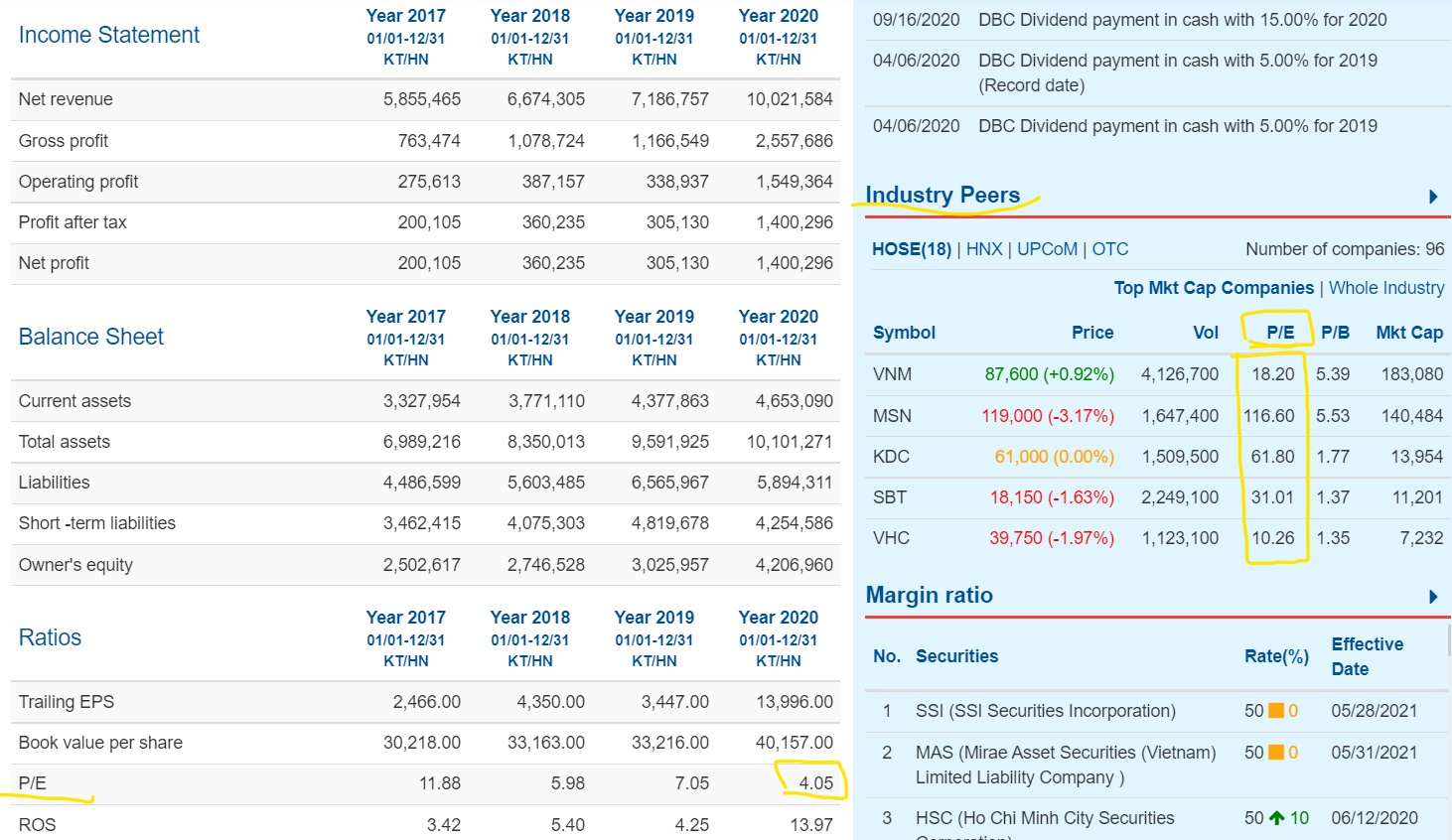

同社のPER(株価収益率)は2020年度末を見ても、まだまだ安値放置の状態です、次の表は同社の業績と代表的指数を示した表です。

出典:vietstock

前述の表の中でP/EがPER株価収益率を示し、一株当たりの利益の何倍まで株価が高騰しているかを表しておりDBCは4.05倍です、一方表の右中段には、Industry Peer( 同業他社 )のP/Eが掲載されており、10倍から116倍とDBCの4.05倍との差に目を疑います。

地味な飼料メーカーは低いPERのままなのか?

前述の同業他社で高いPERは消費者の目にふれることの多い、VNMビナミルクやMSNマサン食品です、しかし同社がいつまでも投資家から見落とされていつづけるとは思えません、少なくとも昨年の暴騰は同社の名前を知らしめることになったはずです。

手堅く見ても株価5倍のポテンシャルを秘める

同社の株価は4月以降50,000VND~60,000VNDのBOX圏を抜け出せない動きです、同業他社の水準より低めの20倍のPERとみても、ざっくり現行株価の5倍程度のポテンシャル、つまり5倍に値上がりしても不思議ではないと考えます。

今回第二Qの業績が振るわない結果でしたが、大きく株価を下げなかったことは、現状でもかなり安値に放置されていると、市場参加者が見ている証左です。

原料高が第二Qの業績に影を落とす。

世界の2大先進国、アメリカ、中国のコロナ禍からの経済回復はベトナム経済を大きく揺さぶる

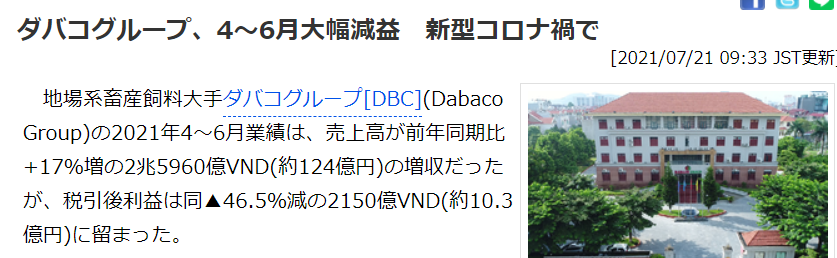

第一Qの業績が昨年同期比で好調だった為、第二Qの結果については大きな期待を寄せておりましが、期待とは逆に売り上げこそ昨年同期比で、+17%と大きく伸長しましたが、売買差益は-42%も減少しました、これこそ恐れていた、原料価格高騰による増収減益の業績です。

出典:VIETKABU

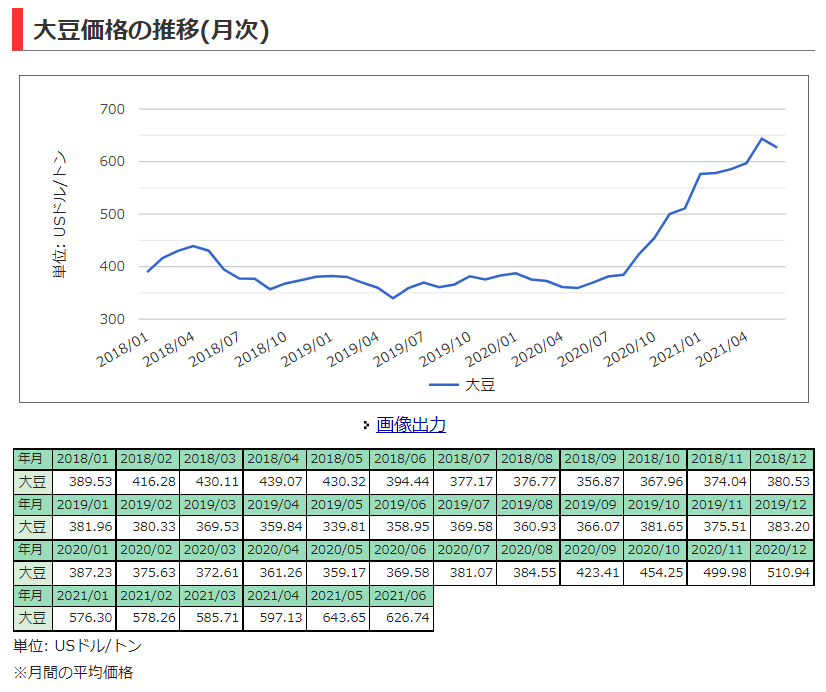

それは大国、アメリカ、中国のコロナ禍からの経済回復と比例した、大豆ミールの国際価格高騰に煽られた結果でした。

大豆ミールは畜産用飼料の多くの部分を占める為、その価格は飼料メーカーの原価に大きな影響を及ぼします。

次の表は大豆国際価格の推移を表したグラフになります、今年に入り急激な価格上昇はワクチン接種による、二大大国の経済回復を如実に反映したチャートになっております。

出典:世界経済のネタ帳

同時にこの大豆価格の高騰は同社の原材料高騰による業績低迷を予感させる公算でしたが、残念ながらその予感は現実のものとなってしまいました。

コロナ第4波が同社の前門の虎となる。

ベトナムでは4月後半からの、社会的隔離措置によるロックダウンが景気を急速に冷やしており、本来であれば原料高騰による、豚肉の値上げのトレンドが起きても不思議ではありませんが、現状は豚肉メーカーには厳しい状況が続いております。

次の記事は低迷する畜産品の消費を政府が旗振り役となって促していることが報じられております。

出典:NNA ASIA

同社の現状はコロナ感染拡大第4波が前門の虎、原料価格高騰が後門の狼のような状況かと推測します。

株の購入は10月初めごろ、( 豚肉価格上昇と原材料価格下落 )

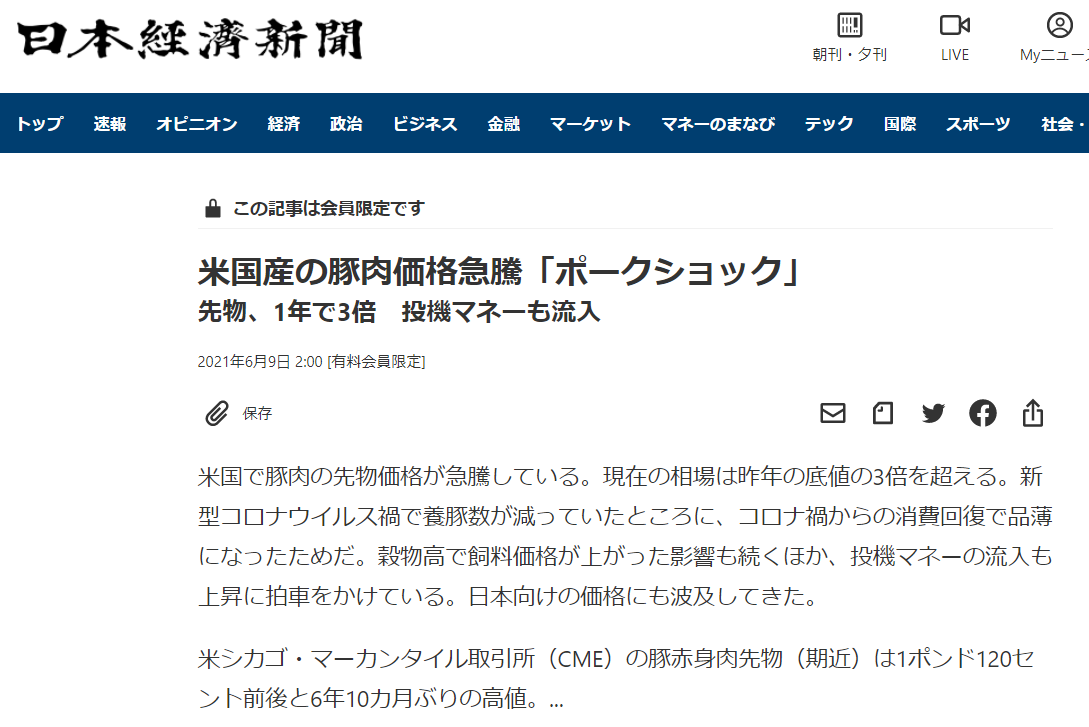

豚肉価格上昇は同社のとって朗報

次の記事は豚肉価格の高騰(ポークショック)の背景には、次の4つの理由があることを報じておりました。

出典:日本経済新聞

- コロナウイルスにより養豚数減少

- 急激な消費回復で品薄化

- 穀物価格高騰による飼料価格高騰

- 投機マネー流入

物流混乱は貿易立国ベトナムにも影響

物流の混乱による物流費高騰は現在も継続しておりますが、状況は少しづつ改善の方向へ向かいつつあります。

次のチャートは物流価格の動向を知るうえで最も最適なチャートで、世界のコンテナ船航路運賃を荷重平均化した代表的な指標、フレイスト・バルチック国際コンテナ指数(FBX)です。

出典:fbx

指数は未だ右肩あがりを継続しており、コンテナ運賃の高騰が続いていることを示唆しております。

しかし、足元では物流の混乱も少しづつ終息に向かいつつあることが報じられております、次の記事はこの混乱もそう長くは続かないことを予感させる記事です。

出典:JETRO

コンテナ不足は徐々に解消されつつあり、港湾関係に労働者が戻れば、いずれこの混乱も終息に向かうと期待されます。

木材先物市場が暗示するモコディティー価格の下落

相場にはよく、○○ショックの造語が飛び交うようになると、その相場の過熱のピークは過ぎたとささやかれます、それは本当なのかどうかを示す興味深いデータがあります。

米国では住宅市場が過熱して、木材の需給がタイトになったことは記憶に新しいところです、それを市場ではう「 ウッドショック 」と命名し、多くの投機マネーが流入し、加熱に加熱を重ねておりました。

それがウッドショックが耳に馴染んだころには、木材先物市場のチャートは以下のような動きになっております。

出典:Investing.com

投機資金が我先にと逃げ遅れないように、流出していることが示唆されます。

過度な原料価格高騰はいずれ調整局面を迎える公算です、またそれまでにどれだけユーザーへ原料高騰を背景に値上げができるかによって、原料価格が下がり出したときにどれだけ利幅を拡大できるかに影響します。

どちらにしても、第三Qの結果が分かる頃まで忍耐の日々は続く公算です。

それではまた、対酒当歌人生幾何。

コメント