こんにちは、Q太郎です。

銘柄選びでは、多くの個人投資家があれこれ悩むことが多いかと思います、自分の知識、経験の全てを全集中させて選んだ銘柄が期待外れに終わることも少なくありません。

師曰く、「 中国の経済発展はこの通りの両側に並ぶお店の数を見れば一目瞭然です。飲食店は店舗の入れ替わりは激しいですが、銀行の店舗は増える一方です。料理の味は店により異なりますが、金利はどの店舗でも違いはありません。成長経済では銀行株に外れはないですね。」

目 次

定石の不動産セクターでも銘柄選定は結構難しい

新興国とりわけ加工貿易で経済が成長している国において、溢れかえるマネーはまず第一に不動産に流れ込む為、不動産株セクターが外せないことは今まで触れてきた通りです。

ではその不動産株セクターの中でも、高騰する銘柄を選定するのはかなり難しい作業です。

私が昨年選定した不動産株の優先順位は以下の通りです。( )は投資額で[ ]は2020年初の株価に対する伸び率、【 】は2019年比の1株当たりの利益の伸び率です。単位:万円

- VHM:ビンホームズ :(300)[ +11.8% ]【 +30.1% 】

- PDR:ファットダット不動産 : (70)[ +298% ]【 +20.5% 】

- NHA:南ハノイ住宅・都市開発: (0)[ +600% ]【 -60.0% 】

- LCG:第16リコジ : (40) [ +216% ]【 +50.0% 】

前述の中で1番株価が暴騰したNHAの2020年の税引き前営業利益は、2019年比で-52%です。ファンダメンタル分析だけでは、株価の高騰を予想することがいかに難しいかが分かる1例です。

私はPDRとNHAを2択まで絞りこみ、PDRを購入しました、結果だけ見れば今となっては「 あの時NHAを買っていれば 」と悔やむことも無いわけではありません。

銀行は経済の心臓

日本経済の現状を象徴するような記事を日経新聞で見つけました。

出典:日本経済新聞

この記事は地方銀行の再編・統合に政府が補助金を出すことが記載されておりました。

日本では銀行の商売がいかに厳しい状況になりつつあるかをうかがわせるニュースが増えております。

- 地銀の再編:福邦銀行の増資を福井銀行が引き受け、事実上の子会社化

- みずほ銀行:紙の通帳発行に1,000円の手数料要求

- 広島銀行 :未使用の銀行口座に管理手数料導入

銀行は経済の心臓として、経済の広くすみずみまでお金をいきわたらせます、それはまるで人間の体の心臓と毛細血管のようなものです。

しかし既に老齢化した日本の経済では、血管も心臓も年を追うごとに衰弱していることが伺える記事でした。

銀行とは個人から預かった預金を企業に貸し出し、預金者への金利を差し引き、残りが銀行の利益となるビジネスモデルです、人口が減少し新たな企業が生まれない成熟社会においては、じり貧にならざるえないのです。

外れ銘柄を選ぶに難しい銀行銘柄

師曰く、「 経済が成長段階にある国では、銀行や保険のような商売は能力がなくても務まります、一度契約してしまえば、お客さんが365日毎日お金を払ってくれるのですから。それに比べてスーパーや飲食店は競合も多いし、そもそも毎日来店してもらうこと自体難しいのです。 」

先生はよく業種により商売の難易度の差を語っておられました、従って独立自営をする弟子には、時代の追い風を受け利益率が高く、毎日売上が立つような商売を勧めておりました。

そのような視点で銀行株セクターを眺めると、税引き前利益率が40%以上の銘柄がゴロゴロ見つかります、下記は主だった銀行株銘柄で利益率が40%を超えている銘柄です。数字は税引き前利益率です。

- ACB : アジアコマーシャル銀行 62.0%

- CTG : ヴィエティンバンク 47.9% 三菱UFJ銀行

- BID :エクシムバンク 40.4% 三井住友銀行

- HDV:HDバンク 48.9% 子会社にクレディセゾン出資

- MBB:軍隊銀行 52.7%

- MSB:マリタイムバンク 52.3%

- OCB:ファンドン銀行 88.7% あおぞら銀行

- TCB : テクコムバンク 84.2%

- TPB:TPバンク 60.2%

- VCB:ベトコムバンク 63.6% みずほ銀行

- VIB : ベトナム国際銀行 68.3% 豪コモンウェルス銀行

- VPB:VPバンク 40.2%

赤文字に着色している銘柄はSBI証券でも扱いがある銘柄です。

右側に追記しているのは、資本参加している海外の銀行です。以外に多く日本の銀行が資本参加していることが分かります。先生はかねてより日本の銀行は新興国に活路を見出すことを推奨されておりましたが、その一端が垣間見えます。

しかし私の投資戦略の中で1度も銀行株を購入したことがありません、理由は時価総額が大きいので、安定感はあってもボラティリティーが小さいのです。個人投資家が束になってかかっても、1年で株価が3倍や4倍になる可能性が低い為です。

但し銀行株も株価上昇を期待できるようなフェーズに入ってきております、理由は2016年の政府決議35号で2020年までに企業数100万社到達の目標を掲げておりますが、2019年度末時点で75万8,610社(前年比6.1%増)に留まっており、今後法人数増加により銀行の仕事は増加の一途です。

上記のリスト中で一番興味をひかれた銘柄は、TCB テクコムバンクです。

この銀行は税引き前営業利益率が非常に高いことは前述の通りですが、マサングループが大株主で効率経営を徹底していることが理由です。

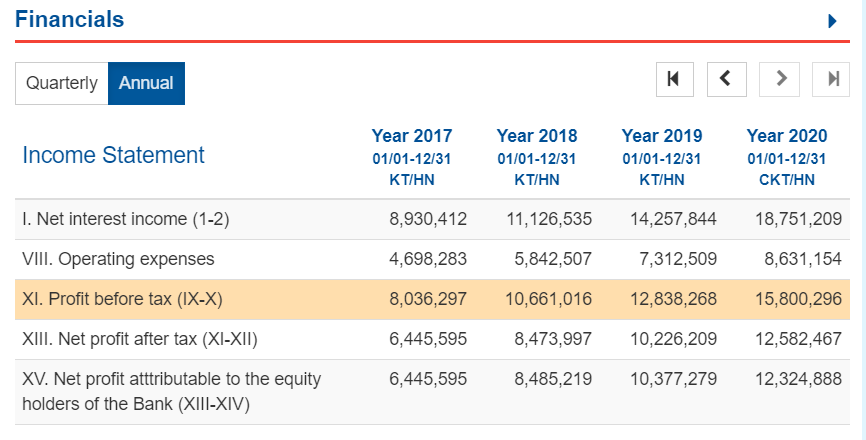

2016年までは税引き前営業利益率が50%以下だった経営が、2017年以降80%以上の高収益経営を維持しております。

出典:VIETSTOCK

Net interest incomeが売上になり、網掛け部分が税引き前利益になります。脅威的な高収益性に目を奪われます。

また私が銀行銘柄を敬遠する理由のもう1つは増資の多さです、増資される度に株数が増えて一株当たりの利益が希薄化します。私のいくつかある投資判断の中で、EPS1株利益の増加は最重要基準です。

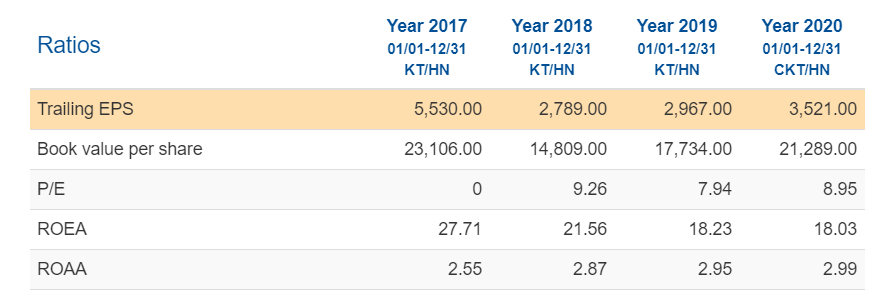

しかしテクコムバンクのEPSは他の銀行銘柄とは異彩を放っておりました。銀行はややもすると増資を繰りかえし、EPSの増加どころか、減少になっているところが少なくありません、実際2020年はMBBやVCBのEPSは減少しております。下記の通りTCBのEPSは過去3年継続的に増加しております。

出典:VIETSTOCK

以下株価も2018年以降地をはうような動きでしたが、2020年終盤からは昇竜のフェーズに入ったとみてよいでしょう。

出典:SBI証券

銀行株は不動産株や耐久消費材株、資源株などとは異なり、時代のトレンドによる振り回されることが少ない分、長期保有が前提となります、上記の株価なら見ごろ摘み頃かもしれません。

それではまた、対酒当歌人生幾何。

コメント