こんにちは、Q太郎です。

第一Qの結果が出揃い今年のトレンド(資源高)を踏まえ、一部売却を検討しておりました、また丁度配当金も少し残っているので、そちらも含め再投資を検討します。

師曰く、「 原料高の製品安が当面のトレンドです、それをうまく製品価格に転嫁できるところと、そのあおりをまともに受ける会社の業績に差がでます、まずは4半期決算を見てみましょう。」

目 次

トレンドの変化はリアロケーションのタイミング

昨年より今年は資源高になる傾向が散見されております、資源大国オーストラリアの豪ドルの高騰、石炭の高騰、その通電性から広く電子機器で使用されている銅の高騰など、あげればきりがありません。

このようなトレンドの時代は金や金鉱株、資源や素材株に目が行きがちです、ベトナム株の中にもこのような資源、素材株がないか探してみましたが、第一Qの結果を見る限り、石炭にしても石油にしても、あまり興味を惹かれるものは見つけられませんでした。

また世界的には木材価格が高騰しているので、下記の木材関連銘柄を確認しましたが、第一Qを見る限り、世界的木材特需に乗れていないことが分かりました。

- DLG

- GDT

- GTA

- NAV

- PTB

- SAV

- TTF

- VIF

このような資源高でその悪影響が一番早く表れるのが火力発電銘柄です、私が中国株投資をしていた時代にも、何度も資源高の時代をくぐり抜けましたが、その度に火力発電銘柄に最初に異変が現れます。

石炭を燃やして、発電するだけのシンプルな事業構造の為、資源高の吸収シロが少なく、その影響が顕著に業績に表れてしまいます。やはりベトナム株でもそれが同じであることは、次の表が表しております。

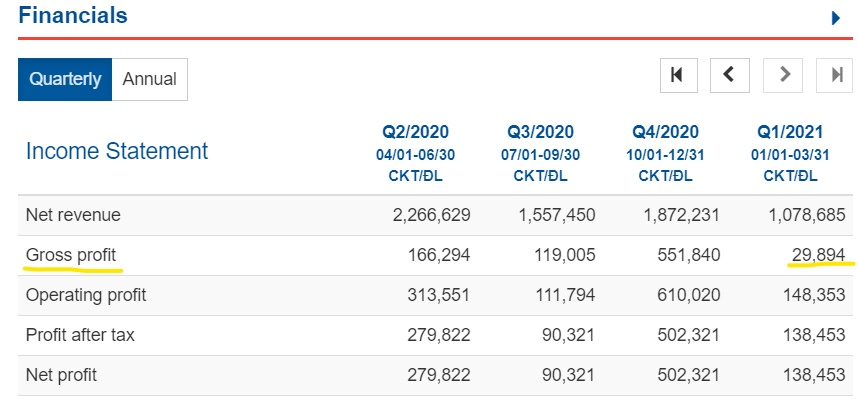

次の表はPPCファーライ火力発電所の第一Qの結果になります。

出典:VIETSTOCK

2020年第四Qにくらべ、2021年第一Qの営業利益に相当するGross profitが急落しております。

以下代表的火力発電銘柄について、Gross profitの2020年第四Qと2021年第一Qの比較をご紹介します。( )内が2020年第四Qの結果です。単位:100万VND

- BTP バリア火力発電 : -6,583 ( 19,524 )

- POW PVパワー : 875,894 ( 1,725,980 )

- NBP ニンビン火力発電 : 6,568 ( 18,870 )

火力発電銘柄の営業利益の急落が、資源高時代の到来を告げます。

保有銘柄中、LCG第16リコジは第一Qこそ高業績でしたが、通期では厳しい業績予想の為、株価は3月末より低迷しております。私は躊躇なく、保有株数の半分を売却しました。

資源高+コロナ再拡大の中、優良銘柄4選

資源高+コロナ再拡大の中で、2021年第一Qが昨年同期比と2020年第四Q比のどちらも、増収増益である銘柄を選定いたしました。

HPG:フォアファットグループ

( 国内最大の鉄鋼会社、多角化戦略も推進 )

- 資源高:◎ 川上から川下までコスト抑制戦略が秀逸、第一Q絶好調。資源高むしろ追い風。

- コロナ:〇 業種的に直接の影響は少ないが経済活動全体が停滞する状況では注意が必要。

TCB:テクコムバンク

( ビングループやマサングループと顧客情報共有し、クロスセールス重視 )

- 資源高:◎ 金融業の為、資源高の影響なし、但し貸倒引当金増加の懸念は残る。

- コロナ:△ 他業種に融資している為、特に飲食業、サービス業の倒産が懸念。

DHC:ドンハイベンチェー

( 段ボール紙やクラフト紙の大手メーカー )

- 資源高:△ 包装材の特性上、原料高騰の価格転嫁は容易と予測したが通期は厳しい予想。

- コロナ:◎ 巣ごもり需要増加により、宅配の増加で段ボールはむしろ追い風。

KBC:キンバックシティー

( 工業団地開発の最大手、誘致会社の下請けを含め一括営業に強み )

- 資源高:△ 第一Qの結果には表れていないが、建築材料の高騰は既にベトナムでも顕著。

- コロナ:△ 工業団地でのクラスター発生が増加、今後の発生状況では業績に影響懸念。

投資手法GARPで高値か安値かを判断

前述した4銘柄は既にどれも高値で、今から投資するのは遅いのではと感じている人も少なくないと思います、それでは高値の銘柄に投資妙味を判断する方法はあるのでしょうか?

師曰く、「 高値の株をみると、その株の安値の時代が目について、どうしても自分が出遅れてしまったと購入に躊躇する人がいます、そのような人に高値の株程更によく上がるのですよと言っても、耳をかしません、万馬券を当てたい気持ちは分かりますが、万馬券程リスクとセットなのです。」

さて、優良銘柄の選定が済んだところで、今の株価が果たして購入に適正なのかどうか、それはある計算式で図ることが可能です。

それが、PEGレシオです、これはグロース(成長)性とバリュー(割安)性の二兎を追うGARPと呼ばれる投資手法です。

GARPは「 Growth at a Reasonable Price 」の頭文字をとったものです。

PERレシオとはPERを予想利益成長率で割って求めたものです、例えばPERが50倍であれば、一見かなりの高PERに感じますが、来期の利益の増加が50%であれ50÷50=1です、一般的にPEGレシオは2以下であれば割安との判断です。

例えるならば、予想PERは車の将来辿りつく距離、予想成長率はこの距離まで到達する車の速度のようなものです、距離を速度で割ってみると、その値小さければ小さい程、将来の予想株価に早く到達できると理解できます。

PERレシオ=PER÷予想利益成長率(前期比どれぐらい利益が伸びるか)=2以下であればある程優良。

前述の4銘柄について、改良PERレシオで計算してみたいと思います。

( 値は5月18日付けの値を採用 )( 単位VND )※予想利益成長率は各種資料から採用。

- HPG:予想利益成長率33.30% PER16.09 PERレシオ0.48

- TCB:予想利益成長率18.34% PER13.61 PERレシオ0.74

- DHC:予想利益成長率 2.0% PER14.53 PERレシオ7.3

- KBC:予想利益成長率670.00% PER70.86 PERレシオ0.11

PERレシオはKBCの現在の株価が最も割安であること示唆しております。

結 論

今回の購入銘柄は最終的にTCBに決めました、ファンダメンタル的な視点ではKBCの方が魅力的でしたが、最終的には直観を信じることにしました。

株価を毎日確認していると、株価の息遣いのようなものが感じられるようになります、また過去の新興国株投資の経験から、目覚めた龍のように動意づいたところにくらいつくことで、株価の上昇タイミングで掴まえる経験をしてきました。

実際PDRやAPSでは昇龍の目覚めのタイミングを掴んで成功しました、一方DMCは勇み足で失敗しましたので、必ずしも有効かどうかは分かりません。以下がTCBの日足チャートになります。

出典:SBI証券

著名ファンドマネージャー ピーターリンチの言葉に「 バックミラーから未来は見えない 」とあります、数値をいくら分析してもそれは過去のこと、未来は誰にもわかりません。

それではまた、対酒当歌人生幾何。

コメント