こんにちは、Q太郎です。

昨日、今年5月に購入しましたLCG第16リコジがダブルバガーを達成しました。

ダブルバガー それは売り時か?

師曰く「 株は買い時も難しいですが、売り時はもっと難しいですね。私なら買値の倍になったら半分売ります。それでその株は元手タダになりますからね。」

先生は株の売り時について、買値の倍になったら半分売ることを推奨されておりました。そうすることで、残った株は元手が掛かっていない購入原価0円と考えられ、株価が上げても下げても一喜一憂しなくなると説いていました。

先日保有銘柄のLCGがダブルバガーを達成しました。購入後8ヶ月で株価2倍は保有銘柄の中では好成績で、未だ購入価格を下回るものも2銘柄ございます。

出典:SBI証券

ダブルバガーを達成したとは言え、何となくLCGの日々の値動きに比べ、2倍化が遅かったような印象を受けております。それはベトナム株特有の株配の多さにあります。

LCGは今年9月に100株に対し12株の株式配当を実施しました。これは市場に出回る株数が12%増加するため、1株当たりの利益が薄まり、株価がが実質12%切り下がることになります。これが日々の株価の沸騰の割に株価倍化に時間を要した印象を受ける原因です。

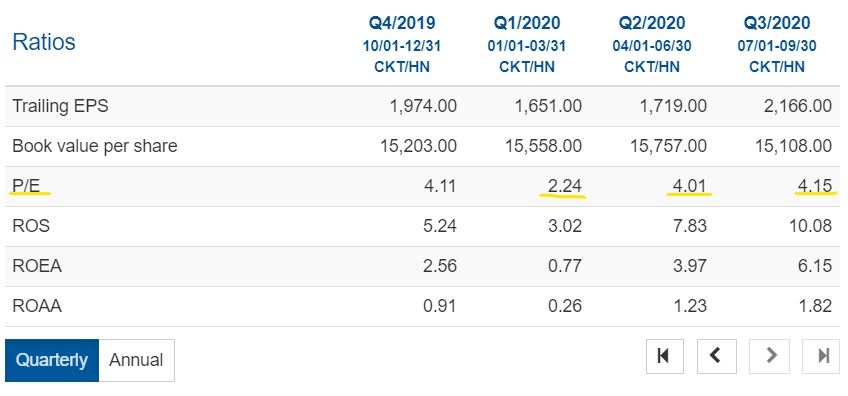

さてここで先生の教えの通り半分売却することが良いのかどうか、私なりの考え方をご紹介します。前述しました通り、株配を行えば1株利益が少なくなり、それでも右肩上がりの株価上昇を続けていれば、当然高PERとなります。

出典:SBI証券

上記は12月23日の株価です。そして下記が4半期毎のPERを表した表です。

このように未だPER4倍程度で推移しており、これは見方を変えると株価上昇よりも一株当たりの利益増加のスピードが速く、株価が適正なPERに追いついていないことを意味します。

では適正なPERとは何かと言えば、相場全体やセクターで容認されているPERになりますが、私は特に機関投資家などの資金が入りだしている銘柄のPERを参考にしております。

その銘柄はKDHノバランド不動産投資です。今年11月11日のVIET KABUのニュースの中に同銘柄を米モルガンスタンレー証券がMSCIフロンティアマーケット・スモール・キャップ・インデックスファンドの新規組み入れ銘柄として採用したことが掲載されておりました。

出典:VIETKABU

機関投資家と個人投資家ではその投資における分析処理量の違いがあります、その投資のプロがインデックス銘柄として採用したことは、その株価の持つ指標が相場全体と見比べて、将来の成長が期待できるとの公算があるからです。

そこでKDHノバランド不動産投資の今期のPERを眺めると概ね11倍程度です。11倍で割安と機関投資家が判断しているならば、LCGの4倍はもっと割安で、少なくても今の2.5倍の株価でも市場からは許容されうる水準です。

上記の理由から今回LCGは株価2倍を達成しましたが、その株価はまだまだ上昇の余地が多く、利益確定の時期ではないとの判断に至りました。

但しリスクが高いが、テンバガーの匂いがプンプンする銘柄に出会ったら、このような2倍銘柄を利益確定し、その資金で投資ではなく投機することもあります。そのようなリスクが高い投機が決断できるのは、元手タダだからかもしれません。

それではまた、対酒当歌人生幾何。

コメント