こんにちは、Q太郎です。

私のウォッチリストの中で上位に位置するHPGホアファットグループ、ファンダメンタル的には申し分ないのですが、過去の経験からどうしても購入に踏み切れておりません。

師曰く、「 経済が成長する段階で、鉄や電気は業種を問わず、様々な場面で使用されますので、株価も大きく上昇します。でも泣き所が無くもないのです。」

目 次

資源株の泣き所とは

HPGホアファットグループとは、上場企業中最大の鉄鋼企業です、ファンダメンタル的にも申し分がなく、業績と株価の相関性も高く非常に魅力的な銘柄です。

株価も1月19日の調整局面から早期に回復して今年の高値47,450VNDに迫る勢いです。

出典:SBI証券

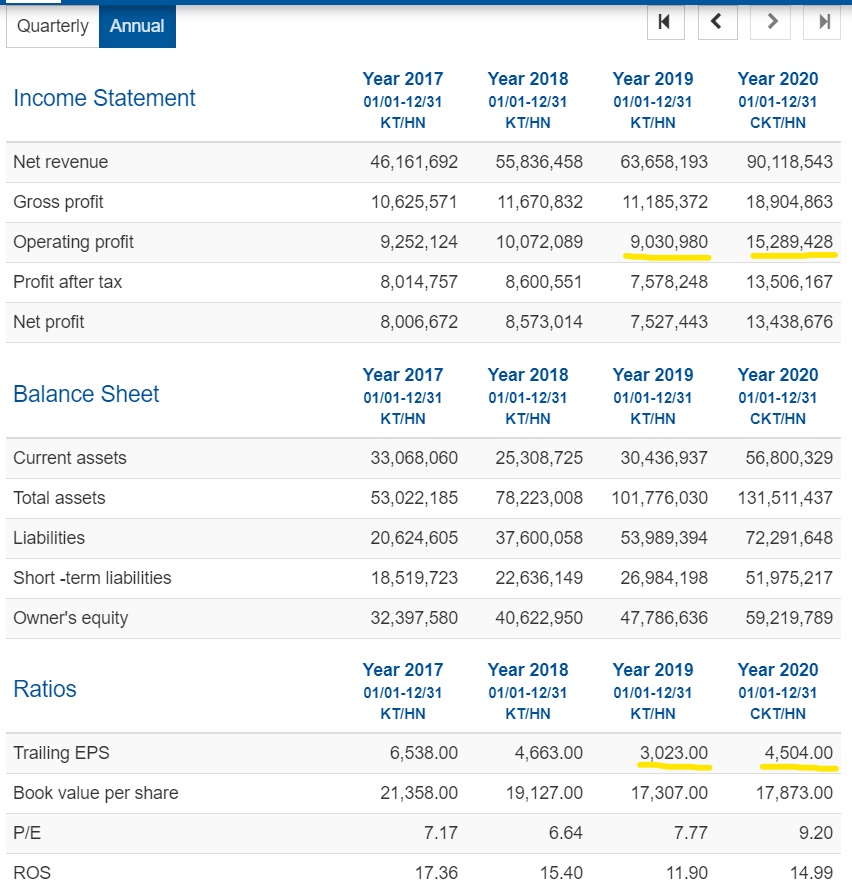

また2020年度の業績は目を見張る程の伸長を遂げております。

出典:VIETSTOCK

税引き前利益は昨対比で+69.3%、EPSは同+48.9%も伸びており株価も業績を素直に反映された動きを見せております。

私はベトナム株を始めた当初からHPGに魅力を感じておりましたが、過去に鉄鋼株を保有していた際の経験から未だに購入に至っておりません。

それは2000年代初頭の中国株投資において、鞍山鋼鉄株を保有しておりました、鉄鋼株は景気敏感株の為、経済成長とともに株価も大きく上昇いたしました。

しかしコモディティー上昇の時代が訪れると、鉄の原料である鉄鋼石の上昇により業績に綻びが見え始め、株価も冴えない状況となった経験をしました。

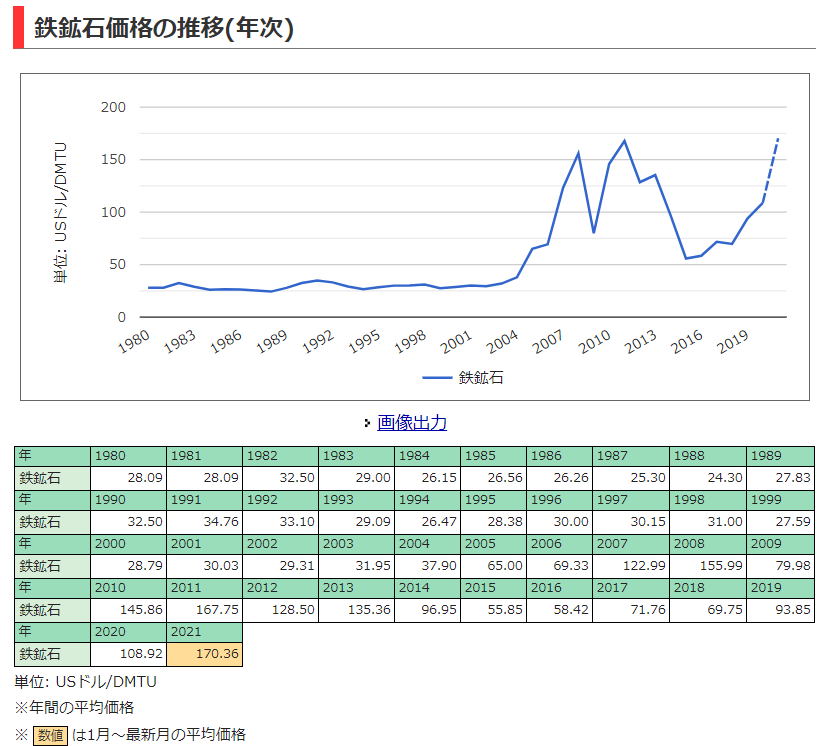

今年足元では鉄鋼石の価格が上昇しており、どうしても過去のトラウマが購入の手を止めます。次のグラフは過去20年の鉄鉱石価格の推移になります。

出典:世界経済のネタ帳

今年は既に+55%近く上昇しております、この上昇が通年で続けば鉄鋼メーカーの業績への影響が避けられないと懸念します。但しこのような状況に対して、どのような戦略で臨むかにより各社は業績の明暗を分けることになります。

川上、川中、川下への矢継ぎ早な一手

いつも有益な情報を提供されているVIETKABUで、コモディティー上昇の時代を乗り切る記事を発見しました。

出典:VIETKABU

この記事ではHPGが子会社で鉱産物の探査・採掘・加工・輸入を手掛けるアントン鉱山投資会社を通じ、オーストラリアで採鉱分野に投資することが報じされておりました。これは原材料の価格高騰を抑える為の戦略を取ったとみるべきでしょう。

出典:VIETKABU

この記事では日本の積載量9万トンの大型バラ積み貨物船2船を購入し、鉄鉱石と石炭の輸送を手掛けることが報じられておりました。資源の高騰は同時に貨物輸送の運賃高騰を引き起こす為、輸送費用高騰を抑制する一手を打ったと見て間違いありません。

出典:VIETKABU

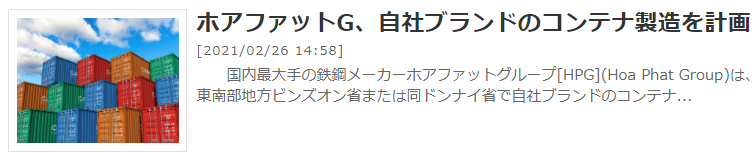

この記事では東南部地方ビンズオン省またはドンナイ省で自社ブランドのコンテナ製造工場を建設することが報じられておりました。またこのコンテナの製造には、自社製熱延鋼板(HRC)が使用される為、HRCの生産量を増やす計画であることも報じられておりました。

この背景にはコンテナ不足による海上運賃の値上がりがありますので、自社のHRCでコンテナを生産することは、下記の3兎を狙った戦略です。

- HRC生産増

- コンテナ不足による運賃高騰を抑制

- コンテナ外販による売り上げ増

HPGは今年に入り矢継ぎ早に前述の戦略を打ち出しました、これは急速に進む原料や運賃の高騰を抑える経営戦略です。このような戦略を取った会社とそうでない会社の1年後の業績は明暗が分かれます、当然株価も業績と運命を共にすることになります。

それではまた、対酒当歌人生幾何。

コメント