こんにちは、Q太郎です。

邱先生は投資の勉強会でこの言葉を繰り返しておりました、はたして見える景色の向こうの景色とは何のことでしょう。

師曰く、「 風が吹いて桶屋が儲かるまで予想しろとはいいませんが、せめて見える景色の向こうの景色ぐらいは見えるようになってください。」

目 次

見える景色の向こうの景色とは

先日、いつも有益な情報を提供しているVIETKABUで面白い記事に目がとまりました。

出典:VIETKABU

この記事ではSABサイゴンビールとBHNハノイビールの2020年の業績について、売上が2社とも2桁減の大幅な減収になったことが報告されておりました。

その減収の理由は下記の通りです。

- 飲酒運転を禁止するアルコール被害防止法が2020年1月1日に施行

- 新型コロナウィルス感染症の影響

- 中部に発生した台風と豪雨の影響

このような記事を邱先生が目にしたら、弟子たちにこの記事を読んで何を思うかを聞いたと思います。

出てくる回答は下記のようなところかと思います。

- コロナウィルス感染終息後、ビールメーカーの株価が高騰

- GDP一人当たり3,000ドルを超えたベトナム人の消費動向はあなどれない。

でも先生はにやにやしながら多分下記のような回答をするのではと推測致します。

- ベトナムのモータリゼーション時代の到来

国が法を定めなければならない程、飲酒運転が社会問題化していることは、それだけ自動車に乗る人口が増えたことの証左です。

ビールメーカーの業績不振の景色の更に向こうの景色は、巨大なモータリゼーション社会の到来を示唆しております。

実際ベトナムの2020年の自動車販売台数は、昨年対比8%減の29万台と他の東南アジア諸国が2桁減にあえぐなか、コロナ禍でも比較的堅調を維持しました。

その背景にあるのは、政府が販売を下支えする為に、国産車の登録料を12月末まで半額にする措置が導入されました。その為、2021年はその反動減に陥ることが懸念されておりました。

しかしその心配は杞憂に終わりました。

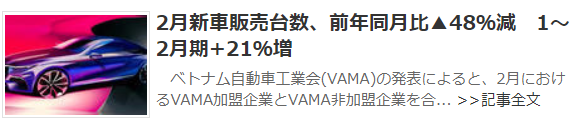

出典:VIETKABU

前述の記事は旧正月で2月の自動車販売数は落ち込みましたが、1~2月の合計では、昨年対比を大幅に上回る+21%増ともはやモータリゼーション時代の到来に疑いの余地は無いことが示されました。

次のトヨタやホンダを当てるのは至難の業

ではモータリゼーション時代の到来であれば、何といっても自動車株への投資です。しかしこれが中々難しいことを先生は説いておりました。

先生は日本のモータリゼーション時代を経験した際に、乱立する自動車メーカーの中からトヨタやホンダがあれほど成功することを予想できなかったと当時を振りかえって語っておられました。

スバルなど車の前は飛行機を作っていたので、スバルにはどのメーカーも敵わないのではとも考えたそうです。

つまりモータリゼーションだからといって、当てるのが難しい自動車株に投資するよりも、その周辺でライバルが少なく、毎年仕事が増大していくような銘柄に投資することを勧めておりました。

先生は日本のモータリゼーションの時代に、山が多い日本の地形では、トンネルを掘る仕事が今後増えるとにらんで佐藤工業の株を、また橋を架ける仕事も増えるとにらみ宮地鉄工の株を購入し、大当たりをだしたそうです。

中国のモータリゼーションでは、高速道路がまだガラガラの時に、いずれ数珠繋ぎに車があふれかえる景色を見通し、ひたすら高速道路株に投資をされておりました。

私自身も先生が購入された時期より少し後に高速道路株を購入し、大きく儲けさせていただきました。

一方2000年初頭の中国自動車株の中で私が唯一購入した株がBYDです。

理由は当時の中国でもメーカーが乱立し、どの自動車株が生き残り、そして勝ち上がるのかが全く予想できませんでした、そこで当時はまだ珍しかったEVカーメーカーのBYDであれば、競合が少なく、クリーンエネルギー車の時代になれば一人勝ちになると予想をしました。

しかしこの読みは見事に外れてしまいました、中国政府は2010年を過ぎるまでは殆ど環境問題に関心を示さず、新興国であることを理由に京都議定書においても、CO2の削減義務を負いませんでした。

そんな状況でしたので、私は1年程保有して鳴かず飛ばずのBYD株を手放しました。

その中国ももはや環境問題を無視できないところまできており、2035年をめどに新車販売の50%を新エネ車にする方針を打ち出しております。新エネ車とは以下の車になります。

- 電気自動車(EVカー)

- プラグインハイブリッドカー(PHV)

- 燃料電池車(FCV)

中国政府は補助金や各種規制により、このような車の製造や販売を振興していくことを政策に掲げております。

そんな中国における自動車メーカーの熾烈な競争を伺えるニュースを見つけました。

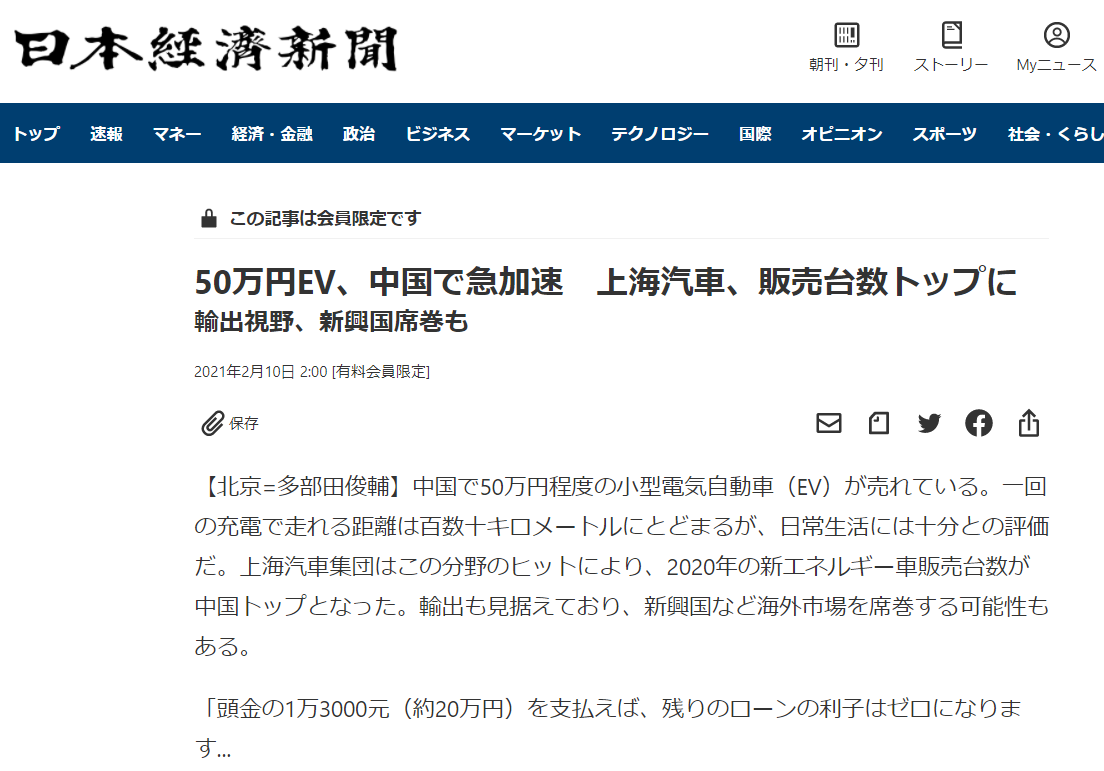

出典:日本経済新聞

この記事の中で、中国では上海汽車の50万円程度の安価なEVカーの販売が好調で、2020年の新エネルギー車販売台数のトップに踊りでた一方、2割近い販売台数を落としたBYDは首位の座を明け渡すことになったことが伝えられておりました。

一方世界を眺めると、アメリカのテスラモーターが時価総額でトヨタを抜きました、これはトヨタよりもテスラの未来に投資家が期待していることの証左です。

このような劇的な環境の変化の中で、EVカーシフトへの動きが遅い日本メーカーの姿は、第一次オイルショックの際にアメリカの車メーカーが燃費の良い車を作る努力を怠り、その後のGMの破綻など米車産業の衰退を招いた姿に重なってしまうのは、私だけではないと思います。

やはり日本でも、中国でもおそらくベトナムでも自動車株投資はかなり難しい投資になる為、推奨はできません。

このような変化の激しい業界では、どのような変化が起きても変わらず必要となる仕事で有利な立ち位置にいる会社を見つけることが大切です。

自動車株が主役なら、脇役銘柄を探せ

モータリゼーションの社会の中で、自動車株が主役なら脇役株があるはずです、それは自動車銘柄よりも地味ですが、失敗する確率は低くなると思います。

私は現在下記銘柄に注目しております。

- CII : ホーチミン市インフラ投資

- HTI : IDICOインフラ投資

- LGC : CII道路橋梁

それぞれの特徴は以下の通りです。

- CII : インフラ開発を手掛ける国内最大規模の民間企業の1社。橋、高速道路開発に強み。

- HTI : BOT方式による橋梁道路建設に強み、通行料金徴収で安定収益。

- LGC : 公共交通照明器具のメーカー、税引き前利益率50%超、高利益率。

BOTとは公共セクターが民間企業に必要となるインフラを整備させ、その後一定期間の運営権を付与する手法。

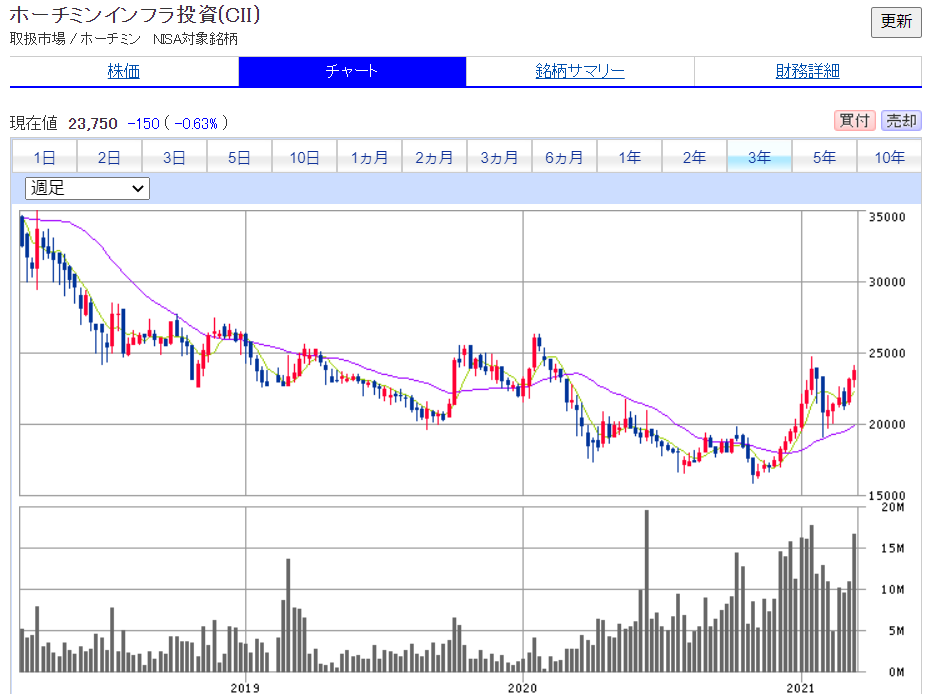

3銘柄ともこれからとも株価上昇のフェーズに入ろうとしているところです。これは過去3年間の週足チャートになります。

出典:SBI証券

出典:SBI証券

出典:SBI証券

この3銘柄の内、株価が一番出遅れていたCIIの2020年の業績は、前年対比期で売上が約3倍、税引き前利益が20倍です。自動車株に比べれば地味な銘柄ですが、業績から予想される株価は主役の株価もかすんでしまう程かもしれません。

演劇の世界だけではなく、投資の世界にも名脇役はいるものです。

それではまた、対酒当歌人生幾何。

コメント